Nous termini per remetre les factures

Des de l’1 de gener de 2017 el termini per a remetre les factures als clients que siguin empresaris o professionals s’ha vist escurçat significativament, i cal enviar les factures abans del dia 16 del mes següent a la data en què s’hagi produït el meritament de l’IVA.

Fins al 31 de desembre del 2016 s’establia el termini d’un mes per enviar la factura al client des de la data de la seva expedició, que havia de ser abans del dia 16 del mes següent a la data del meritament de l’IVA. En resum, fins al 31 de desembre de 2016 els terminis per emetre i remetre les factures eren:

- Per expedir la factura, el termini s’establia des que es meritava l’IVA del lliurament dels béns o de la prestació dels serveis, fins al dia 16 del mes següent.

- Per remetre la factura al client s’establia un altre termini d’un mes des que s’emetia la factura.

Publicat el Decret llei 1/2017, de 14 de febrer, pel qual es crea i regula el Registre de grups d’interès de Catalunya

El passat 16 de febrer es publicava en el Diari Oficial de la Generalitat el Decret llei 1/2017, de 14 de febrer, pel qual es crea i regula el Registre de grups d’interès de Catalunya.

Aquesta norma transforma el Registre de grups d’interès de l’Administració de la Generalitat en un de nou, que és vàlid també per a totes les entitats integrants del sector públic a Catalunya (ajuntaments, corporacions de dret públic, consells comarcals, diputacions, consorcis, universitats públiques).

Cal tenir en compte que a Catalunya hi ha més de 2.000 organismes del sector públic amb el deure de registrar la seva relació amb els lobbys des de juliol del 2015, arrel de la Llei de transparència (Llei 19/2014, del 29 de desembre, de transparència, accés a la informació pública i bon govern – DOGC núm. 6780, de 31 de desembre de 2014). El registre doncs, esdevé un element essencial dins del sistema d’integritat pública adoptat per aprofundir i regenerar el sistema democràtic i per recuperar la confiança de la ciutadania en les institucions públiques. L’existència d’un Registre general reforça la transparència, perquè permet que tots els ciutadans puguin fer el seguiment de l’activitat dels grups d’interès davant les diverses administracions en un únic punt, suposa un gran estalvi de recursos públics, perquè allibera les administracions de la despesa necessària per crear i mantenir un registre propi, alhora que redueix les càrregues als ciutadans, les entitats i les empreses en establir el principi d’inscripció única.

Convé destacar que la Llei de transparència estableix que l’objectiu del Registre és aprofundir en la transparència administrativa com a mesura de control democràtic i de prevenció de la corrupció, així com també la voluntat d’estalviar recursos i càrregues als ciutadans i evitar inseguretat jurídica entre lobbys i administracions.

Recordar que són grups d’interès (també, lobbys o stakeholders) les persones físiques o jurídiques i les organitzacions sense personalitat jurídica que, de forma lícita, duen a terme activitats susceptibles d’influir directament o indirectament en l’elaboració i l’aplicació de les polítiques públiques, en l’elaboració de propostes normatives o en la presa de decisions, en defensa d’un interès propi o de tercers o d’un interès general.

En l’actualitat, el Registre de grups d’interès de la Generalitat té més de 1.400 grups inscrits.

Per a més informació, es pot consultar a:

Link al grups d’interès

Premio de la Protección de datos en el diseño

La Autoridad Catalana de Protección de Datos (APDCAT) ha convocado la 5ª edición del Premio “Protección de Datos en el diseño” con el objetivo de dotar de reconocimiento a las aplicaciones y soluciones tecnológicas que durante su diseño han tenido en cuenta la normativa de protección de datos. Se trata, en definitiva, de premiar las aplicaciones o sistemas que mejoren la implementación de las medidas de seguridad, faciliten el cumplimiento de las obligaciones legales en materia de protección de datos, refuercen el control de las personas sobre su propia información y en general, faciliten la gestión de la privacidad.

El periodo de presentación de solicitudes fine el próximo día 15 de marzo y, como novedad, es la primera convocatoria con dotación económica. Para más información podéis dirigiros al siguiente enlace

Publicada l’ordre que desenvolupa les normes legals de cotització pel 2017.

El passat 9 de febrer es va publicar l’Ordre ESS/106/2017, per la qual es desenvolupen les normes legals de cotització a la Seguretat Social, desocupació, protecció per cessament d’activitat, Fons de Garantia Salarial i formació professional per a l’exercici 2017.

L’Ordre de cotització per 2017 manté bàsicament l’estructura d’anys anteriors, si bé recull els increments excepcionals en les quanties del Reial Decret-llei 3/2016, que va preveure una pujada del 8% a les bases de cotització màxima, i del Reial Decret 742/2016, que va incrementar el SMI en un 3%, per al present exercici.

Encara que la Llei 48/2015, de 29 d’octubre, de PGEº 2016 s’ha prorrogat automàticament davant l’absència d’una nova Llei, s’ha publicat en el BOE l’Ordre ESS/106/2017, de 9 de febrer, per la qual es desenvolupen les normes legals de cotització a la Seguretat Social, desocupació, protecció per cessament d’activitat, Fons de Garantia Salarial i formació professional per a l’exercici 2017, amb efectes des de l’1 de gener, que deixa sense efecte les quanties fixades en l’art. 115 de la mateixa.

Les bases de cotització tenen un important augment: la màximes s’incrementen en un 3% en els règims que les tinguin establertes, com ja va determinar l’article 9 del Reial decret-llei 3/2016, i les mínimes en un 8% en els casos en què estiguin referenciades al SMI, d’acord amb el Reial decret 742/2016 que ho regula per al present exercici (excepte algunes bases mínimes com la dels treballadors autònoms, que de moment es congela en la mateixa quantitat establerta per 2016).

L’Ordre manté idèntica estructura i únicament s’actualitzen alguns valors.

En el Règim General, les bases de cotització mensual oscil·len entre la mínima de 825,60 euros i la màxima de 3.751,20 euros. I els tipus de cotització es mantenen en el 28,30% per contingències comunes (26,50% per a empleats de llar) i la tarifa de primes per AT i EP.

La base de cotització per jornades reals dels treballadors per compte d’alie agraris, serà d’una quantitat entre 35,90 i 163,10 euros/mes, mentre que els artistes i professionals taurins no podran cotitzar per sobre de la base màxima igual que en el Règim General però amb caràcter anual.

Quant al Règim Especial d’Autònoms, es manté la quantia mínima mensual de l’any passat de 893,10 euros i la màxima s’eleva com al Règim General a 3.751,20 euros. Amb les peculiaritats, és clar, d’aquells que tinguin determinades edats i bases de cotització.

Els tipus en aquest Règim tampoc sofreixen alteració alguna i pot ser del 29,80% per contingències comunes, del 29,30% si està acollit a la protecció per contingències professionals o per cessament d’activitat (si no ho està, haurà de realitzar cotització addicional del 0,10%), o del 26,50% si no té protecció per incapacitat temporal. En la part d’AT i EP s’aplica la tarifa de cosines, i si s’opta per cobrir el cessament d’activitat caldrà afegir un 2,20% més.

Els treballadors per compte propi agraris aplicaran un tipus (18,75%) o un altre (26,50%) si la seva base és inferior o superior a 1.071,60 euros mes, respectivament, més el plus corresponent si està acollit a la protecció per contingències professionals o per cessament d’activitat. Aquí també la tarifa de primes s’aplica per calcular la protecció per AT i EP.

No es produeix modificació en els coeficients per calcular la cotització en els convenis especials de Seguretat Social, els tipus de cotització per desocupació, que es mantenen en 7,05% per a contractes indefinits i 8,30% per a contractes temporals, el percentatge per cotitzar al FOGASA de 0,20% i el de formació professional del 0,70%.

S’estableix la quantia de la base mínima per hora dels contractes a temps parcial en 4,97 euros, i per als contractes per a la formació i l’aprenentatge i de personal investigador en formació es fixa una quota única mensual de 40,13 euros per contingències comunes i 4,60 euros per contingències professionals, més 2,45 euros/mes per FOGASA, 1,39 euros/mes per a formació professional i el 7,05% sobre la base mínima de les contingències per AT i EP si s’escau cotitzar per desocupació.

Les diferències de cotització produïdes per l’aplicació d’aquesta ordre respecte de les cotitzacions realitzades a partir de l’1 de gener de 2017, es podran ingressar sense recàrrec en el termini que finalitzarà el 30 d’abril.

Protocolo de pautas básicas destinadas a asegurar y proteger el derecho a la intimidad del paciente por alumnos y residentes en ciencias de la salud

El pasado 6 de febrero se publicó en el BOE la Orden SSI/81/2017, de 19 de enero, por la que se publica el Acuerdo de la Comisión de Recursos Humanos del Sistema Nacional de Salud, por el que se aprueba el protocolo mediante el que se determinan pautas básicas destinadas a asegurar y proteger el derecho a la intimidad del paciente por los alumnos y residentes en Ciencias de la Salud.

El citado protocolo pretende conciliar (i) el derecho a la protección de datos, (ii) la disponibilidad del sistema sanitario para la docencia y formación graduada, especializada e investigadora y (iii) el incremento de presencia de alumnos y residentes que entran en contacto con los pacientes y sus datos de salud.

Su ámbito de aplicación abarca los Centros sanitarios del Sistema Nacional de Salud (SNS); los Centros sanitarios privados que colaboran (concierto u otras formas de gestión indirecta) con el SNS en la asistencia, docencia o investigación; y en las Entidades sanitarias privadas acreditadas para la formación en ciencias de al salud.

En líneas generales regula aspectos tales como la presencia de personal en formación (diferenciando alumnos en prácticas de los residentes) a las consultas médicas, el acceso a la historia clínica para uso asistencial, de investigación y/o docencia, así como la garantía de la confidencialidad y formación en esta materia.

Para consultar el texto completo: enlace

La revisió de preus dels contractes del Sector Públic després de l’entrada en vigor del Reial Decret 55/2017

La Llei 2/2015, de 30 de març, de desindexación de l’economia espanyola, va establir un nou règim d’actualització de valors monetaris. La política de desindexación obeeix a la necessitat d’actuar contra els perjudicis associats a l’ús indiscriminat de la indexació, mecanisme que consisteix a vincular l’evolució d’un valor monetari a la d’un índex de preus.

Aquest Reial decret té per objecte el desplegament reglamentari de la Llei 2/2015, de 30 de març, pel que fa a les revisions de valors monetaris motivades per variacions de costos, dins de l’habilitació disposada en els articles 4 i 5 de aquesta llei. S’emmarca així mateix en l’habilitació atorgada per l’article 89 del text refós de la Llei de Contractes del Sector Públic, aprovat per Reial Decret Legislatiu 3/2011, de 14 de novembre en la redacció donada per l’apartat tres de la disposició final tercera de la Llei 2/2015, de 30 de març. En particular, l’article 4.3 de la Llei 2/2015, de 30 de març, remet al desplegament reglamentari l’establiment dels principis generals que regeixen totes les revisions valors monetaris motivades per variacions de costos, així com els criteris per a la interpretació de els principis d’eficiència i bona gestió empresarial en els supòsits susceptibles de revisió, els supòsits en què pot aprovar-se un règim de revisió periòdica i predeterminada en funció de preus individuals o índexs específics de preus, les directrius per al disseny d’una fórmula en les revisions periòdiques i predeterminades, els components de costos que s’inclouran en les fórmules de revisió periòdica i predeterminada, els supòsits i límits per a la translació dels costos de mà d’obra al valor monetari subjecte a revisió periòdica i predeterminada i, finalment, els components de la fórmula que incentivin el comportament eficient. Addicionalment, l’article 5.1 de la Llei 2/2015, de 30 de març, estableix que es desenvoluparà per reial decret el contingut mínim de la memòria econòmica prevista per als règims de revisió periòdica no predeterminada i de revisió no periòdica. En aquest àmbit, l’objectiu del Reial decret és regular uns continguts mínims per a aquesta memòria que permetin justificar i verificar l’oportunitat d’aquests tipus de revisió. Per la seva banda, l’article 89.2 del text refós de la Llei de Contractes del Sector Públic, aprovat pel Reial Decret Legislatiu 3/2011, de 14 de novembre, en la redacció que en fa la disposició final tercera de la Llei 2/2015, de 30 de març, condiciona la revisió periòdica i predeterminada dels contractes al que preveu el desplegament reglamentari de la Llei 2/2015.

Les principals modificacions són :

Article 9- Revisió periòdica i predeterminada de preus en els contractes del sector públic diferents als contractes d’obres i als contractes de subministrament de fabricació d’armament i equipament de les Administracions Públiques

- Els preus continguts en els contractes del sector públic als quals és d’aplicació el Reial Decret legislatiu 3/2011, de 14 de novembre, que aprova el text refós de la Llei de Contractes del Sector Públic, diferents als contractes d’obres i als contractes de subministrament de fabricació d’armament i equipament de les Administracions Públiques, només podran ser objecte de revisió periòdica i predeterminada.

- És procedent la revisió periòdica i predeterminada d’aquests preus, transcorreguts dos anys des de la formalització del contracte i executat almenys el 20 per cent del seu import, quan concorrin acumulativament les següents circumstàncies:

- a) Que el període de recuperació de la inversió del contracte sigui igual o superior a cinc anys, justificat conforme al criteri establert en l’article 10.

- b) Que així estigui previst en els plecs, que hauran de detallar la fórmula de revisió aplicable.

A aquests efectes, en la memòria que acompanyi a l’expedient de contractació, l’òrgan de contractació haurà de justificar el caràcter recurrent de la variació dels diferents components de cost a considerar en la fórmula de revisió de preus, el compliment dels principis i límits continguts en els articles 3, 4, 5 i 7, així com el període de recuperació de la inversió del contracte. Haurà de justificar així mateix que els índexs escollits són aquells que, amb la major desagregació possible d’entre els disponibles al públic, millor reflecteixin l’evolució del component de cost susceptible de revisió en qüestió.

Quan s’utilitzi una fórmula tipus aprovada per Consell de Ministres, només s’exigirà la justificació del període de recuperació de la inversió.

- En els contractes de gestió de serveis públics, la condició relativa al percentatge d’execució del contracte no és exigible als efectes de procedir a la revisió periòdica i predeterminada.

- Perquè pugui produir-se la revisió periòdica i predeterminada, els plecs han d’especificar, almenys:

- a) Un desglossament dels components de cost de l’activitat objecte del contracte, i la ponderació de cada un d’ells sobre el preu del contracte.

- b) Els preus individuals o índexs de preus específics associats a cada component de cost susceptible de revisió.

- c) El mecanisme d’incentiu d’eficiència, si escau, contemplat en l’article 7, d’aquest Reial decret.

No serà exigible l’especificació de les qüestions contingudes en les lletres a), b) ic) anteriors, en el cas que s’utilitzi una fórmula tipus aprovada per Consell de Ministres.

- La revisió no podrà tenir lloc transcorregut el període de recuperació de la inversió del contracte.

- Quan per a un determinat tipus de contracte hi hagi una fórmula tipus de revisió, aprovada per Consell de Ministres, l’òrgan de contractació haurà d’incloure aquesta fórmula en els plecs.

En cas que no hi hagi fórmula tipus, l’òrgan de contractació justificarà el compliment del principi d’eficiència i bona gestió empresarial esmentat en l’article 4, segons el que disposen els apartats 7 i 8.

- Per als contractes amb un preu igual o superior a cinc milions d’euros, l’òrgan de contractació inclourà en l’expedient de contractació un informe preceptiu valorativa de l’estructura de costos, emès pel Comitè Superior de Preus de Contractes de l’Estat.

A aquests efectes, l’òrgan de contractació ha de:

- a) Sol·licitar a cinc operadors econòmics del sector la remissió de la seva estructura de costos.

- b) Elaborar una proposta d’estructura de costos de l’activitat. Per a això utilitzarà, sempre que sigui possible, la informació de les respostes que rebi dels operadors econòmics esmentats en la lletra anterior.

- c) Sotmetre seva proposta d’estructura de costos a un tràmit d’informació pública per un termini de 20 dies. En cas que es presentin al·legacions en aquest tràmit, l’òrgan de contractació ha de valorar la seva acceptació o rebuig de manera motivada en la memòria.

En el cas dels contractes de concessió d’obra pública, l’òrgan de contractació podrà optar per incloure aquest tràmit d’informació com a part del que preveu l’apartat 3 de l’article 128 del text refós de la Llei de Contractes del Sector Públic, aprovat per Reial Decret legislatiu 3/2011, de 14 de novembre.

- d) Trametre la seva proposta d’estructura de costos al Comitè Superior de Preus de Contractes de l’Estat.

El Comitè Superior de Preus de Contractes de l’Estat haurà d’evacuar l’informe preceptiu en un termini no superior a vint dies, a comptar de l’endemà de la recepció de la proposta d’estructura de costos esmentada en la lletra d) anterior. En cas que el Comitè consideri que la informació remesa no és suficient o requereixi algun aclariment, pot sol·licitar a l’òrgan proponent informació addicional. Aquest requeriment suspèn el termini d’evacuació de l’informe fins que no hi hagi resposta de l’òrgan de contractació.

En el cas de les comunitats autònomes i de les entitats locals, així com dels organismes i entitats que en depenen, aquest informe podrà ser demanat l’òrgan autonòmic consultiu en matèria de contractació pública, si existís. En cas contrari, ha de ser recaptat del Comitè Superior de Preus de Contractes de l’Estat.

En tot cas, l’òrgan de contractació ha de comunicar a efectes informatius al Comitè Superior de Preus de Contractes de l’Estat i, si s’escau, a l’òrgan autonòmic consultiu corresponent, l’estructura de costos inclosa en el plec.

- Per als contractes amb un preu inferior a cinc milions d’euros, l’òrgan de contractació sol·licitarà a cinc operadors econòmics del sector la remissió de la seva estructura de costos. L’òrgan de contractació ha d’elaborar una proposta d’estructura de costos de l’activitat. Per a això utilitzarà, sempre que sigui possible, la informació de les respostes que rebi. La proposta d’estructura de costos serà sotmesa a un tràmit d’informació pública per un termini de 20 dies, amb caràcter previ a l’aprovació dels plecs.

En cas que es presentin al·legacions en aquest tràmit, l’òrgan de contractació ha de valorar la seva acceptació o rebuig de manera motivada en la memòria.

En el cas dels contractes de concessió d’obra pública, l’òrgan de contractació podrà optar per incloure aquest tràmit d’informació com a part del que preveu l’apartat 3 de l’article 128 del text refós de la Llei de Contractes del Sector Públic, aprovat per Reial Decret legislatiu 3/2011, de 14 de novembre.

L’òrgan de contractació ha de comunicar a efectes informatius al Comitè Superior de Preus de Contractes de l’Estat i, si s’escau, a l’òrgan autonòmic consultiu corresponent, l’estructura de costos inclosa en el plec.

Article 10 Període de recuperació de la inversió dels contractes

- S’entén per període de recuperació de la inversió del contracte aquell en el qual previsiblement puguin recuperar les inversions realitzades per a la correcta execució de les obligacions previstes en el contracte, incloses les exigències de qualitat i preu per als usuaris, si escau, i es permeti al contractista l’obtenció d’un benefici sobre el capital invertit en condicions normals d’explotació.

La determinació del període de recuperació de la inversió del contracte haurà de basar-se en paràmetres objectius, en funció de la naturalesa concreta de l’objecte del contracte. Les estimacions han de realitzar-se sobre la base de prediccions raonables i, sempre que sigui possible, basades en fonts estadístiques oficials.

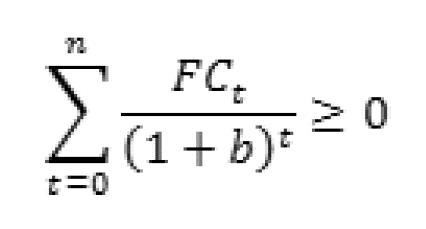

- Es defineix el període de recuperació de la inversió del contracte com el mínim valor de n per al qual es compleix la següent desigualtat, havent-se realitzat totes les inversions per a la correcta execució de les obligacions previstes en el contracte:

on:

t són els anys mesurats en nombres enters.

FCT és el flux de caixa esperat de l’any t, definit com la suma del següent:

- a) El flux de caixa procedent de les activitats d’explotació, que és la diferència entre els cobraments i els pagaments ocasionats per les activitats que constitueixen la principal font d’ingressos del contracte, tenint en compte tant les contraprestacions abonades pels usuaris com per la Administració, així com per altres activitats que no puguin ser qualificades com d’inversió i finançament.

El flux de caixa procedent de les activitats d’explotació comprendrà, entre d’altres, cobraments i pagaments derivats de cànons i tributs, excloent aquells que gravin el benefici del contractista.

- b) El flux de caixa procedent de les activitats d’inversió, que és la diferència entre els cobraments i els pagaments que tenen el seu origen en l’adquisició d’actius no corrents i altres actius equivalents, com ara immobilitzats intangibles (entre ells, drets d’ús de propietat industrial o intel·lectual, concessions administratives o aplicacions informàtiques), materials o inversions immobiliàries, així com els cobraments procedents de la seva alienació.

Tot i que no es prevegi la seva efectiva alienació en el moment de realitzar les projeccions, s’inclourà com a cobrament procedent de les activitats d’inversió el valor residual dels actius, entès com l’import que es podria recuperar al terme del contracte o bé de la vida útil l’element patrimonial, en cas que aquesta finalitzi amb anterioritat, ja sigui per la seva venda en el mercat o per altres mitjans.

Per determinar el valor residual s’analitzaran les característiques dels elements patrimonials, com ara la seva vida útil, usos alternatius, mobilitat i divisibilitat.

FCT no inclourà cobraments i pagaments derivats d’activitats de finançament.

L’estimació dels fluxos de caixa es realitzarà sense considerar cap actualització dels valors monetaris que componen FCT.

b és la taxa de descompte, el valor serà el rendiment mitjà en el mercat secundari del deute de l’Estat a deu anys en els últims sis mesos incrementat en un diferencial de 200 punts bàsics. Es prendrà com a referència per al càlcul d’aquest rendiment mitjà les últimes dades disponibles publicades pel Banc d’Espanya en el Butlletí del mercat de deute públic.

L’instrument de deute i el diferencial que serveixen de base al càlcul de la taxa de descompte podran ser modificats per ordre del ministre d’Hisenda i Funció Pública, previ informe de la Junta Consultiva de Contractació Administrativa de l’Estat, per adaptar-lo als terminis i condicions de risc i rendibilitat observades en els contractes del sector públic.

Informe ACCA-ICJCE sobre conjuntura econòmica mundial del quart trimestre de 2016

LA ACCA – “Association of Chartered Certifies Accountants”, és una de les majors associacions d’auditors i altres professionals de la comptabilitat a nivell internacional, amb membres en 181 països. Entre els diversos documents de treball que elabora ACCA, trimestralment es presenta una enquesta sobre la situació econòmica global, elaborada per més de 1.500 professionals de la comptabilitat. El “Instituto de Censores Jurados de Cuentas de España” ha firmat un conveni de col·laboració amb ACCA, fruit del qual el Instituto tradueix al castellà l’enquesta econòmica global elaborada per ACCA.

En el següent enllaç trobareu l’accés a la darrera enquesta publicada per ACCA, relativa al quart trimestre del 2016 traduïda al castellà:

Enllaç a l’enquesta econòmica global de ACCA.

Sessió organitzada pel Codi Tipus de la Unió

El dia 24 de gener s’ha celebrat a la seu de la Unió Catalana d’Hospitals una sessió organitzada pel Codi Tipus de la Unió en la qual es va presentar el protocol pel que es determinen les pautes bàsiques per a assegurar la protecció del dret a la intimitat dels usuaris dels serveis sanitaris. En aquesta jornada hi van assistir més de 80 professionals del sector i va ser presentada per Josep Maria Bosch, assessor jurídic de la Unió, i Eduard Casanovas, advocat del Servei Jurídic de Faura-Casas, especialista en protecció de dades personals en l’àmbit sanitari.

La contractació de serveis a les persones i les entitats d’Economia Social.

La Comissió Permanent d’Economia de la Salut de la que la nostra socia Maria Josep Arasa n’es la presidenta, es va reunir el 25 de gener a la seu del CEC amb el professor Jose Luis Monzón, president de la Comisión Científica de CIRIEC (Centro Internacional de Investigación sobre la Economía Pública, Social y Cooperativa), per compartir i debatre l’informe “Les Entitats de Base Associativa (EBA’s) i l’Economia Social” que ha elaborat per encàrrec de ACEBA sobre les alternatives que s’obren en el sector Salut davant la pendent transposició de la directiva europea en una nova llei de contractes de servei d’atenció a les persones. A la sessió també hi van participar representant de la Societat Catalana de Gestió Sanitària.

Serveis

![]() Faura-Casas es Membre independent de BKR International, una associació global líder de comptabilitat independent i firmes de serveis a empreses, representant a més de 150 firmes amb més de 300 oficines en més de 70 països al voltant del món.

Faura-Casas es Membre independent de BKR International, una associació global líder de comptabilitat independent i firmes de serveis a empreses, representant a més de 150 firmes amb més de 300 oficines en més de 70 països al voltant del món.

Contacte

Paseo de la Castellana, 123, 9º C. 28046 Madrid