“Visió per a tothom: 100 noves mirades”

El nostre client, la Fundació Ramon Martí i Bonet contra la ceguera, en col·laboració amb l’Òptica Universitària, dintre del projecte “Visió per a tothom” ha dut a terme la iniciativa “100 noves mirades”.

Aquesta iniciativa té per objectiu l’accés gratuït a ulleres graduades per part de persones amb molt pocs recursos. La iniciativa es concreta en el lliurament de 100 ulleres aportades de franc per l’Òptica Universitària a beneficiaris seleccionats d’entitats com el Casal dels Infants, la Fundació Pare Manuel i la Fundació Rosa Oriol.

Novetats en la jubilació activa dels treballadors autònoms

Una de les modificacions que ha establert la Llei 6/2017, de 24 d’octubre, de Reformes Urgents del Treball Autònom, és la millora de la jubilació activa per als treballadors autònoms que complint amb els requisits legals establerts en l’article 214 de la Llei General de la Seguretat Social, d’accés a la jubilació amb l’edat ordinària que, en cada cas, resulti d’aplicació, i que el percentatge aplicable a la base reguladora a l’efecte de determinar la quantia de la pensió sigui el 100%. Si acredita que te contractat, almenys, a un treballador per compte, l’import de la jubilació activa serà a partir 26 d’octubre de 2017, al 100% de l’import de la pensió en lloc del 50% que estava regulat fins a aquesta data de publicació de la disposició.

La norma no regula expressament el caràcter retroactiu d’aquesta millora per als treballadors autònoms que ja es trobessin en situació de jubilació activa i que compleixin el requisit de tenir almenys contractat a un treballador. Tot i això un recent Criteri de l’Institut Nacional de la Seguretat Social ha establert que aquesta millora resulta aplicable tant als nous sol·licitants de la pensió com també a aquells pensionistes anteriors de jubilació activa que complint els requisits previstos, sol·licitin l’increment de la pensió al 100%.

L’accés a la nova millora del 100% per als jubilats actius anteriors no es realitza d’ofici, i ha d’efectuar-se a instàncies del propi treballador autònom mitjançant la sol·licitud del model oficial que l’Entitat Gestora ha establert a aquest efecte.

Procés legal per ser autònom i assalariat en el mateix sector

Ser treballador per compte aliena i a la vegada ser autònom en el mateix sector és possible, però requereix de cert procediment administratiu per fer-lo compatible.

Per a la Seguretat Social no hi ha cap inconvenient, n’hi hauria prou amb donar-se d’alta en el règim de pluriactivitat i facturar les feines realitzades per compte propi ja que no hi ha cap impediment des del punt de vista fiscal.

El problema és de tipus laboral ja que la persona treballadora és possible que hagi firmat en el seu contracte de treball una clàusula d’exclusivitat; si ha firmat un contracte que inclogui aquest tipus de clàusula, no podria treballar per compte propi en el mateix sector.

Cas que la persona hagués firmat una clàusula d’exclusivitat amb l’empresa podria lliurar-se de la mateixa anunciant-ho amb 30 dies d’antelació i renunciant a la compensació econòmica que pogués tenir per aquest concepte.

Ara bé, malgrat això o en els casos en què el contracte no hagi contemplat aquesta clàusula d’exclusivitat, hauria de tenir autorització de l’empresa per poder realitzar l’activitat com autònom en el mateix sector, donat que es podria considerar competència deslleial un dels motius principals d’acomiadament procedent.

Obligatorietat d’incorporació dels autònoms al sistema red

Des de la Tresoreria de la Seguretat Social s’està produint progressivament l’entrada en vigor de l’obligatorietat de la incorporació al Sistema RED de tots els règims de la Seguretat Social per a la realització de tràmits i també com a mesura per a les notificacions telemàtiques; així, a partir de gener 2018, un cop s’hagi publicat l’Ordre Ministerial corresponent, s’estableix l’obligatorietat d’incorporació al Sistema RED del Règim d’Autònoms.

Amb la intenció d’anticipar-nos i esmorteir en la mesura del que sigui possible aquest procés, aconsellem als nostres clients que tinguin persones assalariades incloses en aquest col·lectiu avançar-nos mitjançant:

- Assignació a la nostra autorització RED del número d’afiliació de la totalitat dels clients que estan donats d’alta al Règim d’Autònoms a través del certificat digital, (per exemple, ‘AC FNMT Usuarios’); el registre en “Cl@ve” i activació de la seva contrasenya; o l’aportació de la contrasenya del DNI electrònic (en aquest cas és necessari disposar d’un lector d’aquest tipus de targetes).

Donat que aquesta incorporació al Sistema RED implicarà obligatòriament la Notificació Telemàtica de la Seguretat Social, és molt important tenir informats correctament tant el número de telèfon mòbil com la direcció de correu electrònic per a la correcta recepció dels avisos de notificacions.

Modificació del Codi de Comerç, la Llei de societats de capital i la llei d’auditoria de comptes

El BOE va publicar el dissabte, 25 de novembre, el Reial decret llei 18/2017, de 24 de novembre, pel qual es “modifiquen el Codi de Comerç, el text refós de la Llei de Sociedades de Capital aprovat pel Reial Decret Legislatiu 1/2010, de 2 de juliol, i la Llei 22/2015, de 20 de juliol, d’auditoria de comptes, en matèria de Informacion no financera i diversitat “.

Amb aquesta norma, que entra en vigor l’endemà de la publicació, es transposa a l’ordenament jurídic intern la Directiva 2014/95 / UE del Parlament Europeu i del Consell, de 22 d’octubre de 2014, per la qual es modifica la Directiva 2013 / 34 / UE pel que fa a la divulgació d’informació no financera i informació sobre diversitat per part de determinades grans empreses i determinats grups.

L’exposició de motius del RDL efectua una àmplia descripció del contingut de l’esmentada Directiva, posant l’accent en la importància que confereix la mateixa a la divulgació de la informació no financera, com poden ser els factors socials i mediambientals, amb especial atenció a les polítiques de diversitat de competències i punts de vista que apliquin al seu òrgan d’administració respecte a qüestions com l’edat, el sexe, la discapacitat, o la formació i experiència professional. En l’estat d’informació no financera que han de preparar les empreses a les quals és d’aplicació la Directiva, i per tant a les que serà d’aplicació segons la normativa espanyola modificada pel RDL, es poden incloure referències a mesures adoptades per garantir la igualtat de gènere, l’aplicació de convenis fonamentals de l’Organització Internacional del treball, les condicions de treball, el diàleg social, el respecte del dret dels treballadors a ser informats i consultats, el respecte dels drets sindicals, la salut i seguretat en el lloc de treball i el diàleg amb les comunitats locals i les mesures adoptades per garantir la protecció i el desenvolupament d’aquestes comunitats .

La modificació s’efectua en els següents termes, en quant als seus aspectes principals:

Les societats que, de conformitat amb la legislació d’auditoria de comptes, tinguin la consideració d’entitats d’interès públic i que, a més, formulin comptes consolidats hauran d’incloure en l’informe de gestió consolidat l’estat d’informació no financera consolidat que preveu la legislació, sempre que concorrin els següents requisits:

a) Que el nombre mitjà de treballadors ocupats per les societats del grup durant l’exercici sigui superior a 500.

b) Que durant dos exercicis consecutius reuneixin, a la data de tancament de cada un d’ells, almenys dues de les circumstàncies següents:

Que el total de les partides de l’actiu consolidat sigui superior a 20 milions €.

Que l’import net de la xifra anual de negocis consolidada superi els 40 milions €

Que el nombre mitjà de treballadors empleats durant l’exercici sigui superior a 250.

Les societats cessaran en l’obligació d’elaborar l’estat d’informació no financera si deixen de reunir, durant dos exercicis consecutius dos dels requisits de la lletra b) anterior, o quan al tancament de l’exercici el nombre mitjà de treballadors empleats no excedís de 500 .

En els dos primers exercicis socials des de la constitució d’un grup de societats, la societat dominant està obligada a elaborar l’estat d’informació no financera consolidat quan al tancament del primer exercici es compleixin, almenys, dues de les tres circumstàncies esmentades a l’apartat b), sempre que al tancament de l’exercici es compleixi a més el requisit previst a l’apartat a)

L’estat d’informació no financera consolidat inclourà la informació necessària per comprendre l’evolució, els resultats i la situació del grup, i l’impacte de la seva activitat respecte, almenys, a qüestions mediambientals i socials, així com relatives al personal, al respecte dels drets humans i a la lluita contra la corrupció i el suborn, i inclourà:

.-Una breu descripció del model de negoci del grup.

.-Una descripció de les polítiques que aplica el grup respecte a aquestes qüestions.

.-Els resultats d’aquestes polítiques.

.-Els principals riscos relacionats amb aquestes qüestions vinculats a les activitats del grup.

.-Indicadors clau de resultats no financers que siguin pertinents respecte a l’activitat empresarial concreta

Es modifica la redacció sobre l’Informe anual de govern corporatiu, que resta redactada de la manera següent, en quant a la informació a incloure:

“Descripció de la política de diversitat aplicada en relació amb el consell d’administració, incloent els seus objectius, les mesures adoptades, la forma en què s’han aplicat i els resultats en el període de presentació d’informes, així com les mesures que, si és el cas, hagi acordat en aquest sentit la comissió de nomenaments. La política de diversitat comprendrà qüestions com la formació i experiència professional, l’edat, la discapacitat i el gènere, que es referirà a les mesures que, si s’escau, s’hagin adoptat per procurar incloure en el consell d’administració un nombre de dones que permeti assolir una presència equilibrada de dones i homes”.

En cas de no aplicar-se una política d’aquest tipus, s’haurà d’oferir una explicació al respecte.

Les entitats petites i mitjanes, d’acord amb la definició continguda en la legislació d’auditoria de comptes, únicament estaran obligades a proporcionar informació sobre les mesures que, si s’escau, s’hagin adoptat en matèria de gènere “.

També es modifica la Llei 22/2015, de 20 de juliol, d’auditoria de comptes, en concret l’article 35 de la Llei, en el sentit que actualment exigeix a l’auditor una opinió sobre si el contingut i presentació de l’informe de gestió és conforme amb el que requereix la normativa que sigui aplicable, i s’indicaran, si és el cas, les incorreccions materials que s’haguessin detectat.

El canvi consisteix en que, com a partir d’ara s’exigeix a les entitats d’interès públic, que l’informe de gestió inclogui un estat d’informació no financera, l’opinió de l’auditor sobre l’informe de gestió no s’estén a aquest estat d’informació no financera.

En aquest supòsit, l’auditor haurà de comprovar que aquesta informació s’ha facilitat a l’informe anual de govern corporatiu incorporat a l’informe de gestió. En el cas que no fos així, ho indicarà a l’informe d’auditoria.

Les modificacions introduïdes per aquest Reial decret llei seran d’aplicació per als exercicis econòmics que s’iniciïn a partir de l’1 de gener de 2017. Els dos exercicis computables, als efectes del que disposen els articles 49.5.b) del Codi de Comerç i 262.5.b) del text refós de la Llei de societats de capital seran el citat exercici 2017 i l’immediat anterior.

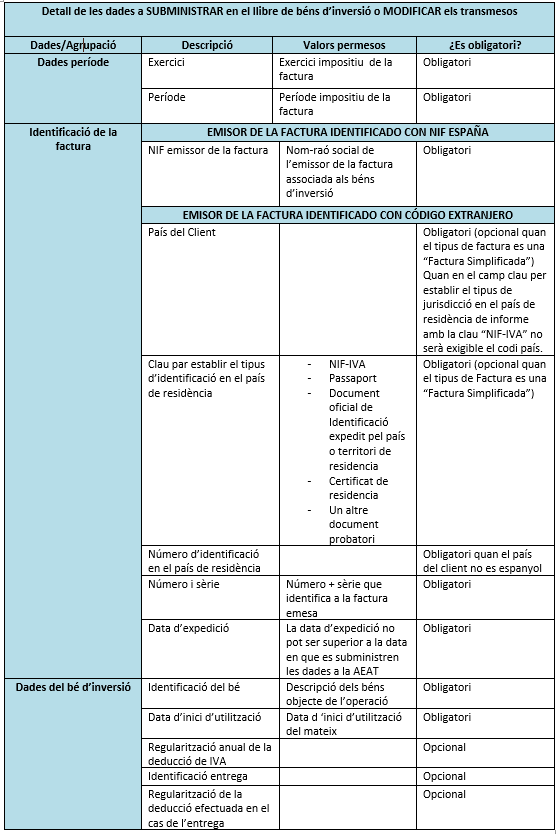

SII – Llibre registre de béns d’inversió

L’article 65 del Reglament del Impost sobre el Valor Afegit, segons nova redacció aprovada pel Reial decret 596/2016, de 2 de desembre, per a la modernització, millora i impuls de l’ús de mitjans electrònics en la gestió de l’Impost sobre el Valor Afegit estableix en relació als Llibres Registre de Béns d’Inversió que:

“1. Els subjectes passius de l’Impost sobre el Valor Afegit que es disposi a regularitzar les deduccions per inversió, segons el disposat en els articles 107 a 110, inclusivament, de la Llei de l’Impost, hauran de portar, ajustats als requisits formals de l’article 68 d’aquest Reglament, un llibre Registre de béns d’inversió. ”

En aquest llibre, que només portaran aquells subjectes passius que siguin sotmesos a la regla de prorrata, s’haurà de lliurar:

- Identificació del bé.

- Data del començament d’utilització del bé.

- Prorrata anual definitiva.

- Regularització anual de les deduccions.

- En el cas de lliurament del bé s’haurà de donar de baixa el bé d’inversió anotant la referència a la factura que justifica la devolució i la corresponent regularització.

Aquelles entitats que hagin de subministrar informació a l’Administració Tributària a través del Subministrament Immediat d’Informació (SII) i que estan obligades a portar el Llibre de béns d’inversió, hauran de comunicar-ho amb caràcter anual, essent la informació que cal indicar addicional al registre de les compres i vendes de béns d’inversió en els llibres registre de factures rebudes i emeses.

S’inclouran les anotacions corresponents a les regularitzacions de béns d’inversió realitzades a partir de l’1 de gener de 2017, qualsevol que sigui la data d’adquisició del bé.

En el següent quadre, es detallen les dades a subministrar en el SII corresponent al llibre registre de béns d’inversió, segons la informació tècnica que figura a la pàgina web de l’Agència Tributària (Agencia tributaria SII):

Catalunya, a l’ull de l’huracà

Article amb declaracions de Joan B. Casas, soci fundador de Faura-Casas i degà del Col·legi d’Economistes de Catalunya.

Catalunya, a l’ull de l’huracà

BKR EMEA Region Tax Meeting in Amsterdam, November 27 – 29

Faura-Casas ha col·laborat en la trobada anual de BKR EMEA Tax Meeting realitzada el passat 28 de novembre a Amsterdam.

En aquesta ocasió el Meeting s’ha centrat en exposar i debatre els principals aspecte a considerar per a establir-se a efectes de l’Impost sobre el Valor Afegit en diferents països europeus.

En la sessió es varen presentar, entre d’altres, els principals aspectes a considerar a efecte de registrar-se per IVA a Alemanya, Regne Unit, França i l’Estat Espanyol (Spanish VAT Registration Requirement)

Opinions sobre la darrera reforma de l’Impost sobre Societats a “l’Auditor”

Coincidint amb el Dia de l’auditor s’ha publicat el número 80 de la revista “l’Auditor”, en la que, en Jordi Casals i Pere Ruiz, socis de FAURA-CASAS, i Enrique de Fez, gerent de l’àrea d’Auditoria, publiquen les seves opinions sobre la darrera reforma de l’Impost sobre Societats i sobre les actuacions de l’auditor privat en l’àmbit de la Generalitat de Catalunya.

La nostra col·laboradora Belli Allison Llanten, Màster universitari en Auditoria i Comptabilitat

Dintre dels actes del Dia de l’Auditor que es va celebrar el dia 30 de novembre, la col·laboradora del despatx, Belli Allison Llanten, va rebre el diploma del Màster universitari en Auditoria i Comptabilitat de mans del President del Col·legi de Censors Jurats de Comptes de Catalunya, i soci fundador de FAURA-CASAS, Daniel Faura. La nostra felicitació més sincera¡¡

Serveis

![]() Faura-Casas es Membre independent de BKR International, una associació global líder de comptabilitat independent i firmes de serveis a empreses, representant a més de 150 firmes amb més de 300 oficines en més de 70 països al voltant del món.

Faura-Casas es Membre independent de BKR International, una associació global líder de comptabilitat independent i firmes de serveis a empreses, representant a més de 150 firmes amb més de 300 oficines en més de 70 països al voltant del món.

Contacte

Paseo de la Castellana, 123, 9º C. 28046 Madrid