La revisió de preus dels contractes del Sector Públic després de l’entrada en vigor del Reial Decret 55/2017

La Llei 2/2015, de 30 de març, de desindexación de l’economia espanyola, va establir un nou règim d’actualització de valors monetaris. La política de desindexación obeeix a la necessitat d’actuar contra els perjudicis associats a l’ús indiscriminat de la indexació, mecanisme que consisteix a vincular l’evolució d’un valor monetari a la d’un índex de preus.

Aquest Reial decret té per objecte el desplegament reglamentari de la Llei 2/2015, de 30 de març, pel que fa a les revisions de valors monetaris motivades per variacions de costos, dins de l’habilitació disposada en els articles 4 i 5 de aquesta llei. S’emmarca així mateix en l’habilitació atorgada per l’article 89 del text refós de la Llei de Contractes del Sector Públic, aprovat per Reial Decret Legislatiu 3/2011, de 14 de novembre en la redacció donada per l’apartat tres de la disposició final tercera de la Llei 2/2015, de 30 de març. En particular, l’article 4.3 de la Llei 2/2015, de 30 de març, remet al desplegament reglamentari l’establiment dels principis generals que regeixen totes les revisions valors monetaris motivades per variacions de costos, així com els criteris per a la interpretació de els principis d’eficiència i bona gestió empresarial en els supòsits susceptibles de revisió, els supòsits en què pot aprovar-se un règim de revisió periòdica i predeterminada en funció de preus individuals o índexs específics de preus, les directrius per al disseny d’una fórmula en les revisions periòdiques i predeterminades, els components de costos que s’inclouran en les fórmules de revisió periòdica i predeterminada, els supòsits i límits per a la translació dels costos de mà d’obra al valor monetari subjecte a revisió periòdica i predeterminada i, finalment, els components de la fórmula que incentivin el comportament eficient. Addicionalment, l’article 5.1 de la Llei 2/2015, de 30 de març, estableix que es desenvoluparà per reial decret el contingut mínim de la memòria econòmica prevista per als règims de revisió periòdica no predeterminada i de revisió no periòdica. En aquest àmbit, l’objectiu del Reial decret és regular uns continguts mínims per a aquesta memòria que permetin justificar i verificar l’oportunitat d’aquests tipus de revisió. Per la seva banda, l’article 89.2 del text refós de la Llei de Contractes del Sector Públic, aprovat pel Reial Decret Legislatiu 3/2011, de 14 de novembre, en la redacció que en fa la disposició final tercera de la Llei 2/2015, de 30 de març, condiciona la revisió periòdica i predeterminada dels contractes al que preveu el desplegament reglamentari de la Llei 2/2015.

Les principals modificacions són :

Article 9- Revisió periòdica i predeterminada de preus en els contractes del sector públic diferents als contractes d’obres i als contractes de subministrament de fabricació d’armament i equipament de les Administracions Públiques

- Els preus continguts en els contractes del sector públic als quals és d’aplicació el Reial Decret legislatiu 3/2011, de 14 de novembre, que aprova el text refós de la Llei de Contractes del Sector Públic, diferents als contractes d’obres i als contractes de subministrament de fabricació d’armament i equipament de les Administracions Públiques, només podran ser objecte de revisió periòdica i predeterminada.

- És procedent la revisió periòdica i predeterminada d’aquests preus, transcorreguts dos anys des de la formalització del contracte i executat almenys el 20 per cent del seu import, quan concorrin acumulativament les següents circumstàncies:

- a) Que el període de recuperació de la inversió del contracte sigui igual o superior a cinc anys, justificat conforme al criteri establert en l’article 10.

- b) Que així estigui previst en els plecs, que hauran de detallar la fórmula de revisió aplicable.

A aquests efectes, en la memòria que acompanyi a l’expedient de contractació, l’òrgan de contractació haurà de justificar el caràcter recurrent de la variació dels diferents components de cost a considerar en la fórmula de revisió de preus, el compliment dels principis i límits continguts en els articles 3, 4, 5 i 7, així com el període de recuperació de la inversió del contracte. Haurà de justificar així mateix que els índexs escollits són aquells que, amb la major desagregació possible d’entre els disponibles al públic, millor reflecteixin l’evolució del component de cost susceptible de revisió en qüestió.

Quan s’utilitzi una fórmula tipus aprovada per Consell de Ministres, només s’exigirà la justificació del període de recuperació de la inversió.

- En els contractes de gestió de serveis públics, la condició relativa al percentatge d’execució del contracte no és exigible als efectes de procedir a la revisió periòdica i predeterminada.

- Perquè pugui produir-se la revisió periòdica i predeterminada, els plecs han d’especificar, almenys:

- a) Un desglossament dels components de cost de l’activitat objecte del contracte, i la ponderació de cada un d’ells sobre el preu del contracte.

- b) Els preus individuals o índexs de preus específics associats a cada component de cost susceptible de revisió.

- c) El mecanisme d’incentiu d’eficiència, si escau, contemplat en l’article 7, d’aquest Reial decret.

No serà exigible l’especificació de les qüestions contingudes en les lletres a), b) ic) anteriors, en el cas que s’utilitzi una fórmula tipus aprovada per Consell de Ministres.

- La revisió no podrà tenir lloc transcorregut el període de recuperació de la inversió del contracte.

- Quan per a un determinat tipus de contracte hi hagi una fórmula tipus de revisió, aprovada per Consell de Ministres, l’òrgan de contractació haurà d’incloure aquesta fórmula en els plecs.

En cas que no hi hagi fórmula tipus, l’òrgan de contractació justificarà el compliment del principi d’eficiència i bona gestió empresarial esmentat en l’article 4, segons el que disposen els apartats 7 i 8.

- Per als contractes amb un preu igual o superior a cinc milions d’euros, l’òrgan de contractació inclourà en l’expedient de contractació un informe preceptiu valorativa de l’estructura de costos, emès pel Comitè Superior de Preus de Contractes de l’Estat.

A aquests efectes, l’òrgan de contractació ha de:

- a) Sol·licitar a cinc operadors econòmics del sector la remissió de la seva estructura de costos.

- b) Elaborar una proposta d’estructura de costos de l’activitat. Per a això utilitzarà, sempre que sigui possible, la informació de les respostes que rebi dels operadors econòmics esmentats en la lletra anterior.

- c) Sotmetre seva proposta d’estructura de costos a un tràmit d’informació pública per un termini de 20 dies. En cas que es presentin al·legacions en aquest tràmit, l’òrgan de contractació ha de valorar la seva acceptació o rebuig de manera motivada en la memòria.

En el cas dels contractes de concessió d’obra pública, l’òrgan de contractació podrà optar per incloure aquest tràmit d’informació com a part del que preveu l’apartat 3 de l’article 128 del text refós de la Llei de Contractes del Sector Públic, aprovat per Reial Decret legislatiu 3/2011, de 14 de novembre.

- d) Trametre la seva proposta d’estructura de costos al Comitè Superior de Preus de Contractes de l’Estat.

El Comitè Superior de Preus de Contractes de l’Estat haurà d’evacuar l’informe preceptiu en un termini no superior a vint dies, a comptar de l’endemà de la recepció de la proposta d’estructura de costos esmentada en la lletra d) anterior. En cas que el Comitè consideri que la informació remesa no és suficient o requereixi algun aclariment, pot sol·licitar a l’òrgan proponent informació addicional. Aquest requeriment suspèn el termini d’evacuació de l’informe fins que no hi hagi resposta de l’òrgan de contractació.

En el cas de les comunitats autònomes i de les entitats locals, així com dels organismes i entitats que en depenen, aquest informe podrà ser demanat l’òrgan autonòmic consultiu en matèria de contractació pública, si existís. En cas contrari, ha de ser recaptat del Comitè Superior de Preus de Contractes de l’Estat.

En tot cas, l’òrgan de contractació ha de comunicar a efectes informatius al Comitè Superior de Preus de Contractes de l’Estat i, si s’escau, a l’òrgan autonòmic consultiu corresponent, l’estructura de costos inclosa en el plec.

- Per als contractes amb un preu inferior a cinc milions d’euros, l’òrgan de contractació sol·licitarà a cinc operadors econòmics del sector la remissió de la seva estructura de costos. L’òrgan de contractació ha d’elaborar una proposta d’estructura de costos de l’activitat. Per a això utilitzarà, sempre que sigui possible, la informació de les respostes que rebi. La proposta d’estructura de costos serà sotmesa a un tràmit d’informació pública per un termini de 20 dies, amb caràcter previ a l’aprovació dels plecs.

En cas que es presentin al·legacions en aquest tràmit, l’òrgan de contractació ha de valorar la seva acceptació o rebuig de manera motivada en la memòria.

En el cas dels contractes de concessió d’obra pública, l’òrgan de contractació podrà optar per incloure aquest tràmit d’informació com a part del que preveu l’apartat 3 de l’article 128 del text refós de la Llei de Contractes del Sector Públic, aprovat per Reial Decret legislatiu 3/2011, de 14 de novembre.

L’òrgan de contractació ha de comunicar a efectes informatius al Comitè Superior de Preus de Contractes de l’Estat i, si s’escau, a l’òrgan autonòmic consultiu corresponent, l’estructura de costos inclosa en el plec.

Article 10 Període de recuperació de la inversió dels contractes

- S’entén per període de recuperació de la inversió del contracte aquell en el qual previsiblement puguin recuperar les inversions realitzades per a la correcta execució de les obligacions previstes en el contracte, incloses les exigències de qualitat i preu per als usuaris, si escau, i es permeti al contractista l’obtenció d’un benefici sobre el capital invertit en condicions normals d’explotació.

La determinació del període de recuperació de la inversió del contracte haurà de basar-se en paràmetres objectius, en funció de la naturalesa concreta de l’objecte del contracte. Les estimacions han de realitzar-se sobre la base de prediccions raonables i, sempre que sigui possible, basades en fonts estadístiques oficials.

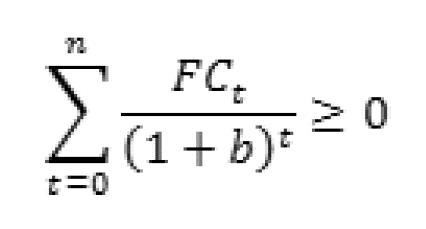

- Es defineix el període de recuperació de la inversió del contracte com el mínim valor de n per al qual es compleix la següent desigualtat, havent-se realitzat totes les inversions per a la correcta execució de les obligacions previstes en el contracte:

on:

t són els anys mesurats en nombres enters.

FCT és el flux de caixa esperat de l’any t, definit com la suma del següent:

- a) El flux de caixa procedent de les activitats d’explotació, que és la diferència entre els cobraments i els pagaments ocasionats per les activitats que constitueixen la principal font d’ingressos del contracte, tenint en compte tant les contraprestacions abonades pels usuaris com per la Administració, així com per altres activitats que no puguin ser qualificades com d’inversió i finançament.

El flux de caixa procedent de les activitats d’explotació comprendrà, entre d’altres, cobraments i pagaments derivats de cànons i tributs, excloent aquells que gravin el benefici del contractista.

- b) El flux de caixa procedent de les activitats d’inversió, que és la diferència entre els cobraments i els pagaments que tenen el seu origen en l’adquisició d’actius no corrents i altres actius equivalents, com ara immobilitzats intangibles (entre ells, drets d’ús de propietat industrial o intel·lectual, concessions administratives o aplicacions informàtiques), materials o inversions immobiliàries, així com els cobraments procedents de la seva alienació.

Tot i que no es prevegi la seva efectiva alienació en el moment de realitzar les projeccions, s’inclourà com a cobrament procedent de les activitats d’inversió el valor residual dels actius, entès com l’import que es podria recuperar al terme del contracte o bé de la vida útil l’element patrimonial, en cas que aquesta finalitzi amb anterioritat, ja sigui per la seva venda en el mercat o per altres mitjans.

Per determinar el valor residual s’analitzaran les característiques dels elements patrimonials, com ara la seva vida útil, usos alternatius, mobilitat i divisibilitat.

FCT no inclourà cobraments i pagaments derivats d’activitats de finançament.

L’estimació dels fluxos de caixa es realitzarà sense considerar cap actualització dels valors monetaris que componen FCT.

b és la taxa de descompte, el valor serà el rendiment mitjà en el mercat secundari del deute de l’Estat a deu anys en els últims sis mesos incrementat en un diferencial de 200 punts bàsics. Es prendrà com a referència per al càlcul d’aquest rendiment mitjà les últimes dades disponibles publicades pel Banc d’Espanya en el Butlletí del mercat de deute públic.

L’instrument de deute i el diferencial que serveixen de base al càlcul de la taxa de descompte podran ser modificats per ordre del ministre d’Hisenda i Funció Pública, previ informe de la Junta Consultiva de Contractació Administrativa de l’Estat, per adaptar-lo als terminis i condicions de risc i rendibilitat observades en els contractes del sector públic.

@ Faura-Casas

Serveis

![]() Faura-Casas es Membre independent de BKR International, una associació global líder de comptabilitat independent i firmes de serveis a empreses, representant a més de 150 firmes amb més de 300 oficines en més de 70 països al voltant del món.

Faura-Casas es Membre independent de BKR International, una associació global líder de comptabilitat independent i firmes de serveis a empreses, representant a més de 150 firmes amb més de 300 oficines en més de 70 països al voltant del món.

Contacte

Paseo de la Castellana, 123, 9º C. 28046 Madrid