SII – Llibre registre de béns d’inversió

L’article 65 del Reglament del Impost sobre el Valor Afegit, segons nova redacció aprovada pel Reial decret 596/2016, de 2 de desembre, per a la modernització, millora i impuls de l’ús de mitjans electrònics en la gestió de l’Impost sobre el Valor Afegit estableix en relació als Llibres Registre de Béns d’Inversió que:

“1. Els subjectes passius de l’Impost sobre el Valor Afegit que es disposi a regularitzar les deduccions per inversió, segons el disposat en els articles 107 a 110, inclusivament, de la Llei de l’Impost, hauran de portar, ajustats als requisits formals de l’article 68 d’aquest Reglament, un llibre Registre de béns d’inversió. ”

En aquest llibre, que només portaran aquells subjectes passius que siguin sotmesos a la regla de prorrata, s’haurà de lliurar:

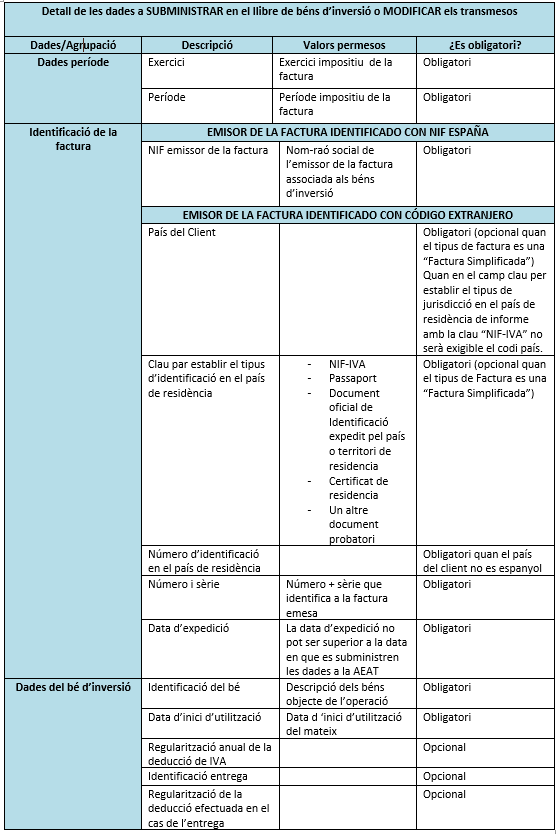

- Identificació del bé.

- Data del començament d’utilització del bé.

- Prorrata anual definitiva.

- Regularització anual de les deduccions.

- En el cas de lliurament del bé s’haurà de donar de baixa el bé d’inversió anotant la referència a la factura que justifica la devolució i la corresponent regularització.

Aquelles entitats que hagin de subministrar informació a l’Administració Tributària a través del Subministrament Immediat d’Informació (SII) i que estan obligades a portar el Llibre de béns d’inversió, hauran de comunicar-ho amb caràcter anual, essent la informació que cal indicar addicional al registre de les compres i vendes de béns d’inversió en els llibres registre de factures rebudes i emeses.

S’inclouran les anotacions corresponents a les regularitzacions de béns d’inversió realitzades a partir de l’1 de gener de 2017, qualsevol que sigui la data d’adquisició del bé.

En el següent quadre, es detallen les dades a subministrar en el SII corresponent al llibre registre de béns d’inversió, segons la informació tècnica que figura a la pàgina web de l’Agència Tributària (Agencia tributaria SII):

@ Faura-Casas

Serveis

![]() Faura-Casas es Membre independent de BKR International, una associació global líder de comptabilitat independent i firmes de serveis a empreses, representant a més de 150 firmes amb més de 300 oficines en més de 70 països al voltant del món.

Faura-Casas es Membre independent de BKR International, una associació global líder de comptabilitat independent i firmes de serveis a empreses, representant a més de 150 firmes amb més de 300 oficines en més de 70 països al voltant del món.

Contacte

Paseo de la Castellana, 123, 9º C. 28046 Madrid