Com podem evitar notificacions d’Hisenda en període de vacances?

Per evitar rebre comunicacions de l’AEAT en període de vacances, i evitar problemes en la gestió i recepció de les mateixes, els contribuents que estan donats d’alta a la Direcció Electrònica Habilitada (DEH) i reben les seves notificacions d’Hisenda per via telemàtica -ja sigui de manera obligatòria o voluntària- poden sol·licitar, a través del web de l’Agència Tributària, un total de 30 dies a l’any en què Hisenda no podrà emetre notificacions al contribuent. Són els anomenats “dies de cortesia” o “vacances fiscals”.

Els trets fonamentals d’aquestes “vacances fiscals” són els següents:

- El número màxim de dies que es poden assenyalar son 30 dies en cada any natural.

- Els ‘dies de cortesia’ s’han de sol·licitar amb un mínim de 7 dies d’antelació al començament del període desitjat.

- El retard en la notificació derivat dels ‘dies de cortesia’ designats per l’obligat tributari, es considerarà dilació del procediment no imputable a l’Administració, si bé haurà de quedar acreditat que la notificació podia haver-se posat a disposició de l’obligat tributari en la data seleccionada per a ell.

El tràmit s’haurà de realitzar accedint a la seu electrònica de l’Agència Tributària:

Seu electrònica Agència Tributària

Ajornament en el pagament de tributs estatals

Amb l’objectiu de mitigar i prevenir el possible impacte econòmic negatiu de la COVID-19 en les petites i mitjanes empreses, el govern de l’Estat va incloure en el Reial Decret Llei 7/2020, de 12 de març, determinades mesures transitòries de flexibilització en matèria d’ajornaments en l’àmbit tributari:

Quins deutes poden ajornar-se?

Es podran ajornar els imports derivats de les declaracions-liquidacions i autoliquidacions tributàries que s’hagin de fer efectius entre el 13 de març i el 30 de maig de 2020 (declaracions trimestrals corresponents al primer trimestre i les mensuals de febrer, març i abril).

Pressupostos de la Generalitat de Catalunya per al 2020: la pujada de l’impost de successions

El Govern de la Generalitat de Catalunya ha donat llum verda al Projecte de llei de mesures fiscals, financeres, administratives i del sector públic per al 2020 – també conegut com a “llei d’acompanyament” dels Pressupostos de la Generalitat i que es preveu que sigui aprovat en breu, probablement a mitjans del mes de març.

El Projecte de llei inclou modificacions en vuit impostos ja existents i en crea un de nou en l’àmbit de la fiscalitat verda que gravarà la incidència sobre el medi ambient de les instal·lacions de producció, d’emmagatzematge, transformació i transport d’energia elèctrica, telefonia i telemàtica.

A grans trets, el projecte de llei preveu la reforma fiscal de determinats tributs cedits i propis:

- Tributs cedits: s’introdueixen canvis en l’IRPF i en l’impost sobre successions per augmentar els impostos i reduir les desgravacions als contribuents amb més capacitat econòmica.

- Tributs propis:

- Es crea l’impost sobre les instal·lacions que incideixen en el medi ambient per lluitar contra l’emergència climàtica.

- S’efectua una modificació tècnica en l’impost sobre l’emissió d’òxids de nitrogen a l’atmosfera produïda per l’aviació comercial.

- En l’impost sobre grans establiments comercials, s’aclareix que els subjectes passius del tribut són els establiments de venda al detall i s’introdueix una ràtio de vehicles/dia i metres quadrats.

- En l’impost sobre les estades en establiments turístics, s’incrementen les tarifes, en línia amb altres ciutats europees que també l’apliquen, i es preveu la possibilitat que l’Ajuntament de Barcelona pugui establir, mitjançant ordenança municipal, un recàrrec sobre les tarifes dels establiments ubicats a la ciutat.

- En l’impost sobre begudes ensucrades envasades s’actualitzen els tipus impositius del tribut.

- En l’impost sobre els habitatges buits, es redueix la bonificació de l’impost que s’aplica als tenidors d’habitatges buits que destinen una part del seu estoc d’habitatges a lloguer assequible. L’objectiu d’aquesta mesura és reduir el volum d’habitatges buits.

Un dels principals aspectes que es preveu introduir, fa referència a la modificació de la Llei 19/2010, del 7 de juny, de regulació de l’Impost sobre Successions i Donacions, modificació que, en cas de concretar-se en els termes actuals podria originar a partir de la seva entrada en vigor un increment significatiu en la tributació per aquest impost en determinades circumstàncies.

En concret, una de les mesures previstes és la introducció de coeficients multiplicadors per als hereus que pertanyen als Grups de Parentiu I o II (descendents, cònjuge, parella estable o ascendents) amb un patrimoni preexistent superior als 500.000 €, en què la tributació es veurà incrementada per una escala progressiva en funció del valor d’aquest patrimoni preexistent de l’hereu:

“Article 58. Quota tributària. La quota tributària per l’ impost sobre successions i donacions s’obté aplicant a la quota íntegra el coeficient multiplicador que correspongui dels que s’indiquen a continuació, establerts en funció del patrimoni preexistent del contribuent i del grup, segons el grau de parentiu assenyalat en l’article 2 anterior:

Actualment a la liquidació de l’Impost sobre Successions per part dels integrants dels grups de parentiu I i II s’aplica un coeficient de l’1,0000; amb la modificació que es preveu aprovar, la quota podrà veure’s incrementada fins a un 20% del que es pagaria en aquest moment.

Actualment a la liquidació de l’Impost sobre Successions per part dels integrants dels grups de parentiu I i II s’aplica un coeficient de l’1,0000; amb la modificació que es preveu aprovar, la quota podrà veure’s incrementada fins a un 20% del que es pagaria en aquest moment.

Una altra modificació significativa que es preveu amb l’aprovació de la Llei serà la reducció en la bonificació de la quota íntegra de l’Impost, reducció que de forma especial afectarà a aquells hereus que es classifiquin dins del Grup II (descendents de vint-i-un anys o més, cònjuge, parella estable o descendents), que veuran com l’escala de reduccions actual que va del 99% al 20% de reducció passarà a ser del 60% al 0%.

Finalment, la darrera de les modificacions que es preveu introduir és la relativa a la pèrdua del dret a bonificació de la quota de l’Impost si s’opta per aplicar determinades reduccions, el que a la pràctica comportarà que calgui optar per aplicar la bonificació, amb les particularitats apuntades en el paràgraf anterior, o bé alguna de les reduccions previstes a la Llei, amb excepció de la reducció per habitatge habitual. Això farà incompatible, per exemple, l’aplicació de la reducció del 95% per transmissió d’empresa familiar i la bonificació de la quota de l’Impost.

En conseqüència, convé tenir molt present aquestes possibles modificacions que han de produir-se en breu a fi i efecte de planificar una futura successió i, si fos el cas, avançar-se a l’entrada en vigor de la reforma de l’Impost per tal de garantir la millor optimització tributària possible.

Directrius generals del Pla Anual de Control Tributari 2019

En aplicació del que preveu l’article 116 de la Llei General Tributària, s’ha publicat la Resolució d’ 11 de gener de 2019, de la Direcció General de l’Agència Estatal d’Administració Tributària, per la qual s’aproven les directrius generals del Pla General de Control Tributari i Duaner de 2019.

El Pla de Control Tributari per a l’any 2019, es configura al voltant de quatre grans pilars:

El Consell de la UE permet l’aplicació de tipus reduïts d’IVA en les Publicacions electròniques

El Consell de la Unió Europea ha adoptat la Directiva (UE) 2018/1713 del Consell, de 6 de novembre de 2018, per la que es modifica la Directiva 2006/112 / CE en relació als tipus impositius de l’Impost sobre el Valor Afegit a aplicar als llibres, als diaris i a les revistes en les publicacions en suport electrònic, que harmonitzen el seu tractament a efectes de l’IVA aplicables a les publicacions físiques. (more…)

Exempció de l’Impost sobre Activitats Econòmiques (IAE) en els grups d’empreses

D’acord amb el que estableix l’article 82.1.c) del Reial Decret Legislatiu 2/2004, de 5 de març, pel que s’aprova el Text Refós de la Llei d’Hisendes Locals (TRLHL), estan exemptes de l’Impost sobre Activitats Econòmiques (IAE) les entitats amb un import net de la xifra de negocis inferior al milió d’euros; ara bé, quan el subjecte passiu forma part d’un grup d’empreses, la xifra a considerar és la del conjunt d’entitats que l’integren. (more…)

Modificacions en la declaració d’operacions en el SII

Transcorregut gairebé un any des de l’inici de la presentació dels llibres registres d’IVA mitjançant el Subministrament Immediat d’Informació (SII), l’Ordre Ministerial HFP/187/2018, de 22 de febrer introdueix, per a aquelles operacions que es realitzin a partir del proper mes de juliol, modificacions de caràcter tècnic i formal amb l’objectiu de millorar i clarificar la declaració de determinades operacions, que es concreten en els següents aspectes: (more…)

Obligació de presentar el model 390 del resum anual d’IVA

El model 390 és la declaració del resum anual de l’Impost sobre el Valor Afegit i, per tant, ha de coincidir amb l’acumulatiu dels models 303 presentats durant l’any. No obstant, aquest model no l’han de presentar tots els subjectes passius de l’IVA.

Amb caràcter general, estan obligats a presentar la declaració resum anual tots aquells contribuents que tinguin l’obligació de presentar autoliquidacions periòdiques trimestrals de l’IVA (model 303), quedant exonerats de la presentació aquells subjectes passius de l’Impost obligats a presentar autoliquidacions periòdiques amb un període de liquidació trimestral, que realitzin exclusivament les activitats següents: (more…)

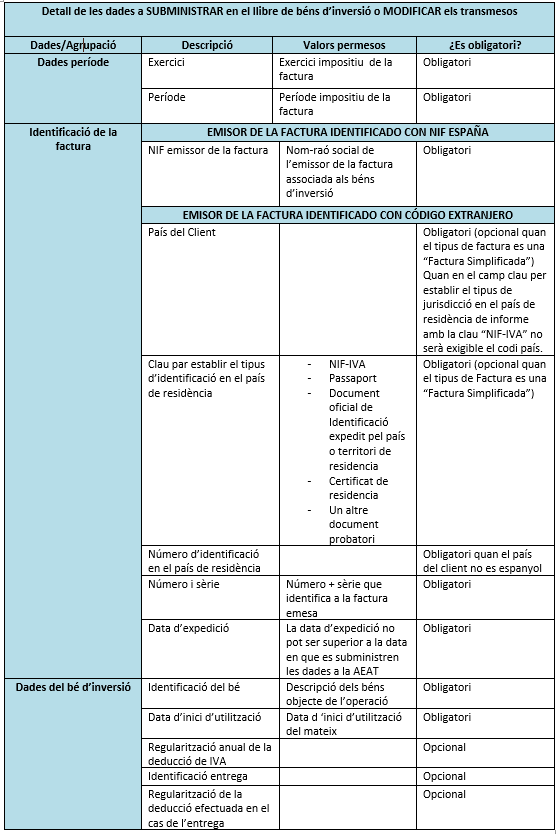

SII – Llibre registre de béns d’inversió

L’article 65 del Reglament del Impost sobre el Valor Afegit, segons nova redacció aprovada pel Reial decret 596/2016, de 2 de desembre, per a la modernització, millora i impuls de l’ús de mitjans electrònics en la gestió de l’Impost sobre el Valor Afegit estableix en relació als Llibres Registre de Béns d’Inversió que:

“1. Els subjectes passius de l’Impost sobre el Valor Afegit que es disposi a regularitzar les deduccions per inversió, segons el disposat en els articles 107 a 110, inclusivament, de la Llei de l’Impost, hauran de portar, ajustats als requisits formals de l’article 68 d’aquest Reglament, un llibre Registre de béns d’inversió. ”

En aquest llibre, que només portaran aquells subjectes passius que siguin sotmesos a la regla de prorrata, s’haurà de lliurar:

- Identificació del bé.

- Data del començament d’utilització del bé.

- Prorrata anual definitiva.

- Regularització anual de les deduccions.

- En el cas de lliurament del bé s’haurà de donar de baixa el bé d’inversió anotant la referència a la factura que justifica la devolució i la corresponent regularització.

Aquelles entitats que hagin de subministrar informació a l’Administració Tributària a través del Subministrament Immediat d’Informació (SII) i que estan obligades a portar el Llibre de béns d’inversió, hauran de comunicar-ho amb caràcter anual, essent la informació que cal indicar addicional al registre de les compres i vendes de béns d’inversió en els llibres registre de factures rebudes i emeses.

S’inclouran les anotacions corresponents a les regularitzacions de béns d’inversió realitzades a partir de l’1 de gener de 2017, qualsevol que sigui la data d’adquisició del bé.

En el següent quadre, es detallen les dades a subministrar en el SII corresponent al llibre registre de béns d’inversió, segons la informació tècnica que figura a la pàgina web de l’Agència Tributària (Agencia tributaria SII):

Consulta vinculant de la Direcció General de Tributs, sobre l’obligatorietat de portar Llibres registre d’IVA en el cas d’entitats que realitzen operacions exemptes de l’Impost

En la consulta vinculant V1588-17, de 20 de juny de 2017, la Direcció General de Tributs modifica el criteri establert en l’anterior resposta vinculant de 26 de febrer de 2007, V0373-07, respecte a la no obligació de gestió dels llibres registres de factures emeses i rebudes a efectes de l’Impost sobre el Valor Afegit quan:

- L’entitat no tingui l’obligació d’expedir factura i

- L’activitat realitzada estigui exempta de l’Impost i no tingui dret a deduir les quotes suportades en l’adquisició de béns i serveis per a aquesta activitat.

La modificació del criteri és conseqüència del nou sistema de gestió de llibres a través de la seu electrònica de l’Agència Estatal d’Administració Tributària (SII) ja que els registres continguts en la mateixa són el fonament de la informació a subministrar. Així, el nou sistema:

- Permetrà reduir substancialment les càrregues administratives associades al subministrament periòdic d’informació del subjecte passiu com són la presentació del models 347, 340 i 390.

- La informació obtinguda a través del subministrament electrònic dels registres de facturació serà posada a disposició d’aquells empresaris o professionals amb qui hagin efectuat operacions aquelles persones i entitats que portin els llibres registre a través de la Seu electrònica, constituint una eina d’assistència al contribuent en l’elaboració de les seves declaracions-liquidacions per l’Impost sobre el Valor Afegit.

Amb aquesta consulta vinculant el Centre directiu estableix el següent:

No caldrà la gestió de llibre registre de factures emeses quan el consultant no tingui l’obligació d’expedir factura per totes les seves operacions, de conformitat amb el que estableix el Reglament pel qual es regulen les obligacions de facturació, aprovat pel Reial decret 1619/2012, de 30 de novembre.

No obstant això, sí caldrà la gestió del llibre registre de factures rebudes, amb caràcter general, per l’empresari o professional, amb independència que l’activitat realitzada es trobi totalment exempta de l’Impost i sense dret a deducció de les quotes suportades en l’adquisició de béns i serveis per a aquesta activitat.

Consulta vinculante DGT nº V1588-17, de 20 de junio de 2017

Serveis

![]() Faura-Casas es Membre independent de BKR International, una associació global líder de comptabilitat independent i firmes de serveis a empreses, representant a més de 150 firmes amb més de 300 oficines en més de 70 països al voltant del món.

Faura-Casas es Membre independent de BKR International, una associació global líder de comptabilitat independent i firmes de serveis a empreses, representant a més de 150 firmes amb més de 300 oficines en més de 70 països al voltant del món.

Contacte

Paseo de la Castellana, 123, 9º C. 28046 Madrid