¿Cómo podemos evitar notificaciones de Hacienda en período de vacaciones?

Para evitar recibir comunicaciones de la AEAT en período de vacaciones, y evitar problemas en la gestión y recepción de éstas, los contribuyentes que están dados de alta en la Dirección Electrónica Habilitada (DEH) y reciben sus notificaciones de Hacienda vía telemática -ya sea de manera obligatoria o voluntariamente – pueden solicitar, a través de la web de la Agencia Tributaria, un total de 30 días al año en lo que Hacienda no podrá emitir notificaciones al contribuyente. Son los llamados «días de cortesía» o «vacaciones fiscales».

Los rasgos fundamentales de estas «vacaciones fiscales» son los siguientes:

- El número máximo de días que se pueden señalar son 30 días en cada año natural.

- Los ‘días de cortesía’ se deben solicitar con un mínimo de 7 días de antelación al comienzo del período deseado.

- El retraso en la notificación derivado de los ‘días de cortesía’ designados por el obligado tributario, se considerará dilación del procedimiento no imputable a la Administración, si bien deberá quedar acreditado que la notificación podía haberse puesto a disposición de la obligado tributario en la fecha seleccionada por él.

El trámite deberá realizarse accediendo a la sede electrónica de la Agencia Tributaria:

Sede electrónica AGEC Tributaria

Aplazamiento en el pago de impuestos estatales

Con el objetivo de mitigar y prevenir el posible impacto económico negativo de la COVID-19 en las pequeñas y medianas empresas, el gobierno del Estado incluyó en el Real Decreto Ley 7/2020, de 12 de marzo, determinadas medidas transitorias de flexibilización en materia de aplazamientos en el ámbito tributario:

¿Qué deudas pueden aplazarse?

Se podrán aplazar los importes derivados de las declaraciones-liquidaciones y autoliquidaciones tributarias que deban hacerse efectivos entre el 13 de marzo y el 30 de mayo de 2020 (declaraciones trimestrales correspondientes al primer trimestre y las mensuales de febrero, marzo y abril).

Presupuestos de la Generalitat de Catalunya para 2020: la subida del impuesto de sucesiones

El Gobierno de la Generalitat de Catalunya ha dado luz verde al Proyecto de ley de medidas fiscales, financieras, administrativas y del sector público para 2020 – también conocido como «ley de acompañamiento» de los Presupuestos de la Generalitat y que se prevé que sea aprobado en breve, probablemente a mediados del mes de marzo.

El Proyecto de ley incluye modificaciones en ocho impuestos ya existentes y crea uno nuevo en el ámbito de la fiscalidad verde que grabará la incidencia sobre el medio ambiente de las instalaciones de producción, de almacenamiento, transformación y transporte de energía eléctrica, telefonía y telemática.

A grandes rasgos, el proyecto de ley prevé la reforma fiscal de determinados tributos cedidos y propios:

- Tributos cedidos: Se introducen cambios en el IRPF y en el impuesto sobre sucesiones para aumentar los impuestos y reducir las desgravaciones a los contribuyentes con mayor capacidad económica.

- Tributos propios:

- Se crea el impuesto sobre las instalaciones que inciden en el medio ambiente para luchar contra la emergencia climática.

- Se efectúa una modificación técnica en el impuesto sobre la emisión de óxidos de nitrógeno a la atmósfera producida por la aviación comercial.

- En el impuesto sobre grandes establecimientos comerciales, se aclara que los sujetos pasivos del tributo son los establecimientos de venta y se introduce un ratio de vehículos / día y metros cuadrados.

- En el impuesto sobre las estancias en establecimientos turísticos, se incrementan las tarifas, en línea con otras ciudades europeas que también lo aplican, y se prevé la posibilidad de que el Ayuntamiento de Barcelona pueda establecer, mediante ordenanza municipal, un recargo sobre las tarifas de los establecimientos ubicados en la ciudad.

- En el impuesto sobre bebidas azucaradas envasadas actualizan los tipos impositivos del tributo.

- En el impuesto sobre las viviendas vacías, se reduce la bonificación del impuesto que se aplica a los tenedores de viviendas vacías que destinan una parte de su stock de viviendas a alquiler asequible. El objetivo de esta medida es reducir el volumen de viviendas vacías.

Uno de los principales aspectos que se prevé introducir, hace referencia a la modificación de la Ley 19/2010, de 7 de junio, de regulación del Impuesto sobre Sucesiones y Donaciones, modificación que, en caso de concretarse en los términos actuales podría originar a partir de su entrada en vigor un incremento significativo en la tributación por este impuesto en determinadas circunstancias.

En concreto, una de las medidas previstas es la introducción de coeficientes multiplicadores para los herederos pertenecientes a los Grupos de Parentesco I o II (descendientes, cónyuge, pareja estable o ascendientes) con un patrimonio preexistente superior a los 500.000 €, en el que la tributación se verá incrementada por una escala progresiva en función del valor de este patrimonio preexistente del heredero:

«Artículo 58. Cuota tributaria. La cuota tributaria por el impuesto sobre sucesiones y donaciones se obtiene aplicando a la cuota íntegra el coeficiente multiplicador que corresponda de los que se indican a continuación, establecidos en función del patrimonio preexistente del contribuyente y del grupo, según el grado de parentesco señalado en el artículo 2 anterior:

Actualmente en la liquidación del Impuesto sobre Sucesiones por parte de los integrantes de los grupos de parentesco I y II se aplica un coeficiente del 1,0000; con la modificación que se prevé aprobar, la cuota podrá verse incrementada hasta un 20% de lo que se pagaría en este momento.

Otra modificación significativa que se prevé con la aprobación de la Ley será la reducción en la bonificación de la cuota Íntegra del Impuesto, reducción que de forma especial afectará a aquellos herederos que se clasifiquen dentro del Grupo II (descendientes de veintiún y años o más, cónyuge, pareja estable o descendientes), que verán como la escala de reducciones actual que va del 99% al 20% de reducción pasará a ser del 60% al 0%.

Finalmente, la última de las modificaciones que se prevé introducir es la relativa a la pérdida del derecho a bonificación de la cuota del Impuesto si se opta por aplicar determinadas reducciones, lo que en la práctica supondrá que haya que optar por aplicar la bonificación, con las particularidades apuntadas en el párrafo anterior, o bien alguna de las reducciones previstas en la Ley, con excepción de la reducción por vivienda habitual. Esto hará incompatible, por ejemplo, la aplicación de la reducción del 95% por transmisión de empresa familiar y la bonificación de la cuota del Impuesto.

En consecuencia, conviene tener muy presente estas posibles modificaciones que deben producirse en breve con el fin de planificar una futura sucesión y, si fuera el caso, adelantarse a la entrada en vigor de la reforma del Impuesto para garantizar la mejor optimización tributaria posible.

Directrices generales del Plan Anual de Control Tributario 2019

En aplicación de lo previsto en el artículo 116 de la Ley General Tributaria, se ha publicado la Resolución de 11 de enero de 2019, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se aprueban las directrices generales del Plan General de Control Tributario y Aduanero de 2019.

El Plan de Control Tributario para el año 2019, se configura en torno a cuatro grandes pilares: (más…)

El Consejo de la UE permite la aplicación de tipos reducidos de IVA en las Publicaciones electrónicas

El Consejo de la Unión Europea ha adoptado la Directiva (UE) 2018/1713 del Consejo, de 6 de noviembre de 2018, por la que se modifica la Directiva 2006/112 / CE en relación a los tipos impositivos del Impuesto sobre el Valor añadido a aplicar a los libros, los periódicos y las revistas en las publicaciones en soporte electrónico, que armonizan su tratamiento a efectos del IVA aplicables a las publicaciones físicas. (más…)

Exención del Impuesto sobre Actividades Económicas (IAE) en los grupos de empresas

De acuerdo con lo establecido en el artículo 82.1.c) del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley de Haciendas Locales (TRLHL), están exentas del Impuesto sobre Actividades Económicas (IAE) las entidades con un importe neto de la cifra de negocios inferior al millón de euros; ahora bien, cuando el sujeto pasivo forma parte de un grupo de empresas, la cifra a considerar es la del conjunto de entidades que lo integran. (más…)

Modificaciones en la declaración de operaciones en el SII

Transcurrido casi un año desde el inicio de la presentación de los libros registros de IVA mediante el Suministro Inmediato de Información (SII), la Orden Ministerial HFP/187/2018, de 22 de febrero introduce, para aquellas operaciones que se realicen a partir del próximo mes de julio, modificaciones de carácter técnico y formal con el objetivo de mejorar y clarificar la declaración de determinadas operaciones, que se concretan en los siguientes aspectos: (más…)

Obligación de presentar el modelo 390 de resumen anual del IVA

El modelo 390 es la declaración resumen anual del Impuesto sobre el Valor Añadido y por consiguiente debe coincidir con el acumulativo de los modelos 303 presentados durante el año; no obstante este modelo no tienen que presentarlo todos los sujetos pasivos del IVA.

Con carácter general están obligados a presentar la declaración-resumen anual todos aquellos contribuyentes que tengan la obligación de presentar autoliquidaciones periódicas trimestrales del IVA (modelo 303), quedando exonerados de su presentación, aquellos sujetos pasivos del Impuesto obligados a la presentación de autoliquidaciones periódicas, con periodo de liquidación trimestral que realicen exclusivamente las actividades siguientes: (más…)

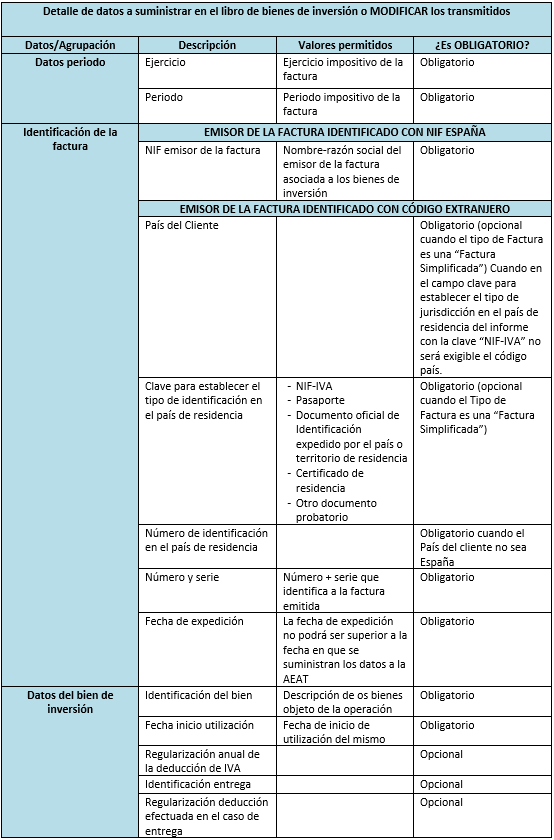

SII – Libro registro de bienes de inversión

El artículo 65 del Reglamento del Impuesto sobre el Valor Añadido, según nueva redacción aprobada por el Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del Impuesto sobre el Valor Añadido establece en relación a los Libros Registro de Bienes de Inversión que:

“1. Los sujetos pasivos del Impuesto sobre el Valor Añadido que tengan que practicar la regularización de las deducciones por bienes de inversión, según lo dispuesto en los artículos 107 a 110, ambos inclusive, de la Ley del Impuesto, deberán llevar, ajustado a los requisitos formales del artículo 68 de este Reglamento, un Libro Registro de bienes de inversión.”

En este libro, que sólo llevarán aquellos sujetos pasivos que estén sometidos a la regla de prorrata, se deberá suministrar:

- Identificación del bien.

- Fecha del comienzo de utilización del bien.

- Prorrata anual definitiva.

- Regularización anual de las deducciones.

- En el caso de entrega del bien se deberá dar de baja el bien de inversión anotando la referencia a la factura que justifique la entrega y la correspondiente regularización.

Aquellas entidades que deban suministrar información a la Administración Tributaria a través del Suministro Inmediato de Información (SII) y que estén obligadas a llevar el Libro de bienes de inversión, deberán informar del mismo con carácter anual, siendo la información recogida en él adicional al registro de las compras y ventas de bienes de inversión en los Libros registro de Facturas Recibidas y Expedidas.

Se incluirán las anotaciones correspondientes a las regularizaciones de bienes de inversión realizadas a partir del 1 de enero de 2017, cualquiera que sea la fecha de adquisición del bien.

En el siguiente cuadro, se detallan los datos a suministrar en el SII correspondiente al libro registro de bienes de inversión, según la información técnica que figura en la página web de la Agencia Tributaria (Agencia tributaria SII) :

Consulta vinculante de la Dirección General de Tributos, sobre la obligatoriedad de los Libros registro de IVA en el caso de entidades que realizan operaciones exentas del impuesto

En la consulta vinculante V1588-17, de 20 de junio de 2017, la Dirección General de Tributos modifica el criterio establecido en la anterior contestación vinculante de 26 de febrero de 2007, número V0373-07, respecto a la ausencia de obligación de llevanza de los libros registros cuando:

- La entidad no tenga la obligación de expedir factura y

- La actividad realizada está exenta del impuesto y no tenga derecho a deducir las cuotas soportadas en la adquisición de bienes y servicios para dicha actividad.

La modificación del criterio es consecuencia del nuevo sistema de llevanza de libros a través de la sede electrónica de la Agencia Estatal de Administración Tributaria (SII) ya que los registros contenidos en la misma son el fundamento de la información a suministrar. Así, el nuevo sistema:

- Permitirá reducir sustancialmente las cargas administrativas asociadas al suministro periódico de información que atañe al sujeto pasivo como la presentación del modelos 347, 340 y 390.

- La información obtenida a través del suministro electrónico de los registros de facturación será puesta a disposición de aquellos empresarios o profesionales con quienes hayan efectuado operaciones aquellas personas y entidades que lleven los libros registro a través de la Sede electrónica, constituyendo una herramienta de asistencia al contribuyente en la elaboración de sus declaraciones-liquidaciones por el Impuesto sobre el Valor Añadido.

Con esta consulta vinculante el Centro Directivo establece que no será necesaria la llevanza de libro registro de facturas expedidas cuando el consultante no tenga la obligación de expedir factura por todas sus operaciones, de conformidad con lo establecido en el Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre (BOE de 1 de diciembre).

No obstante, sí será necesaria la llevanza del libro registro de facturas recibidas, con carácter general, por el empresario o profesional, con independencia que la actividad realizada se encuentre totalmente exenta del Impuesto y sin derecho a la deducción de las cuotas soportadas en la adquisición de bienes y servicios para dicha actividad.

Consulta vinculante DGT nº V1588-17, de 20 de junio de 2017

Servicios

![]() Faura-Casas es Miembro independiente de BKR International, una asociación global líder de contabilidad independiente y firmas de servicios a empresas, representando a más de 150 firmas con más de 300 oficinas en más de 70 países alrededor del mundo.

Faura-Casas es Miembro independiente de BKR International, una asociación global líder de contabilidad independiente y firmas de servicios a empresas, representando a más de 150 firmas con más de 300 oficinas en más de 70 países alrededor del mundo.

Contacto

Paseo de la Castellana, 123, 9º C. 28046 Madrid