Principales novedades en la Campaña de la RENTA 2016

El pasado 5 de abril, se inició la Campaña de la RENTA 2016 (http://www.agenciatributaria.es/AEAT.internet/Renta.shtml)A continuación enumeramos algunas de las principales novedades y modificaciones introducidas por la Campaña de la Renta 2016.

- Declaración Renta 2016

- Se pone a disposición de todos los contribuyentes, con independencia de la naturaleza de sus rentas, borrador de la Declaración de la Renta 2016

- Desaparece el Programa de Ayuda de Renta (PADRE), el cual se sustituye por el programa RENTA WEB (obligación de uso de la vía electrónica a través de Internet para la presentación de la declaración del IRPF).

- Posibilidad de confirmación del borrador de la declaración de IRPF por vía telefónica o a través del programa RENTA WEB.

- Incorporación de un apartado específico para solicitar la rectificación de la autoliquidación presentada (casilla 127), para los supuestos de solicitud de una cuantía a devolver superior a la autoliquidada o un importe a ingresar inferior al de la autoliquidación presentada.

- Supuestos de no sujeción

- Cláusulas suelo: No se integrará en la base imponible del IRPF la devolución, derivada de acuerdos celebrados con entidades financieras, en efectivo o a través de otras medidas de compensación, junto con los intereses indemnizatorios, de las cantidades previamente satisfechas a aquellas en concepto de intereses por la aplicación de cláusulas de limitación de tipos de interés de préstamo (Cláusula suelo); ni los derivados de la ejecución o cumplimiento de sentencias o laudos arbitrales que declaran la nulidad de las mismas.

La declaración de no sujeción tiene efectos desde el 21 de enero de 2017 y resulta aplicable a los ejercicios anteriores no prescritos.

- Rentas del Trabajo

- A partir del 1 de enero de 2016 se amplía la cuantía de la exención de rendimientos de trabajo en especie por primas o cuotas satisfechas por la empresa a entidades aseguradoras para la cobertura de enfermedad del propio trabajador, cónyuge y descendientes hasta 1.500 euros cuando sean personas con discapacidad.

- Sociedades Civiles

- A partir del 1 de enero de 2016, las Sociedades Civiles con objeto mercantil pasarán a tributar en el Impuesto sobre Sociedades. Por lo que, las sociedades que no tengan objeto mercantil continuarán tributando en el régimen de atribución de rentas, es decir, que cada socio tributará en su IRPF personal por los rendimientos obtenidos por la sociedad civil en base a su porcentaje de participación.

- Rendimientos de Actividades Económicas

- Se eleva a 1.500 euros el importe del gasto deducible por las primas de seguros satisfechas por el contribuyente en la parte correspondiente a la propia cobertura y la del cónyuge e hijos menores de 25 años que conviven con él, cuando se trate de personas con discapacidad.

- Se modifican los límites aplicables al método de estimación objetiva. En concreto:

- Se modifica el límite para el volumen de rendimientos íntegros en el año inmediato anterior, para el conjunto de las actividades económicas, exceptuando las agrícolas, ganaderas y forestales, pasando a 250.000 euros. Por este cómputo se debe tener en cuenta la totalidad de operaciones, con independencia de que exista o no obligación de emitir factura por ellas.

- Sin perjuicio de lo anterior, el límite será de 125.000 euros para el conjunto de operaciones por las que exista obligación de emitir factura por ser el destinatario un empresario o profesional que actúe como tal.

- Se modifica el límite para el volumen de compras en bienes y servicios, excluidas las adquisiciones de inmovilizado, en el ejercicio anterior pasando a 250.000 euros anuales.

- Ganancias Patrimoniales

- A partir del 30 de septiembre de 2016 se puede empezar a aplicar la exención de las ganancias patrimoniales que se pongan de manifiesto por la transmisión de acciones o participaciones por las que se hubiera practicado la deducción por inversión en empresas de nueva o reciente creación cuando el importe obtenido se reinvierta en la adquisición de acciones o participaciones en otra entidad de nueva o reciente creación.

- Integración y compensación de rentas en la Base Imponible del Ahorro

- El saldo negativo de los rendimientos de capital mobiliario que se integran entre sí en la base imponible del ahorro, se compensarán con el saldo positivo de las ganancias y pérdidas patrimoniales que se declaren en la base imponible del ahorro, obtenidos en el mismo período impositivo, con el límite del 15% de este saldo positivo.

- El saldo negativo de las ganancias y pérdidas patrimoniales que se integran en la base imponible del ahorro, se podrá compensar con el saldo positivo de los rendimientos de capital mobiliario de la base imponible del ahorro, obtenidos en el mismo período impositivo, con el límite del 15% de este saldo positivo.

- En ambos casos, si después de estas compensaciones quedara un saldo negativo, su importe se compensará en los cuatro años siguientes.

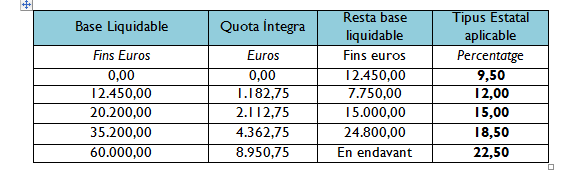

- Tipos y escalas de gravamen

- La escala general aplicable a partir del ejercicio 2016 es la siguiente:

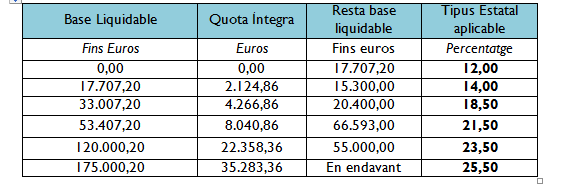

Mientras que la escala general aplicable a los residentes durante 2016 en la Comunidad Autonómica de Catalunya es:

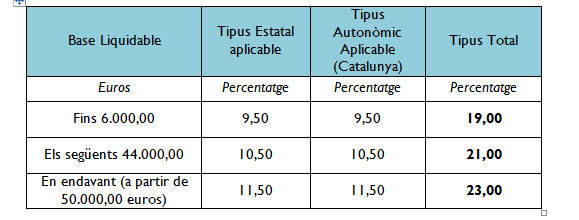

- La escala del ahorro aplicable para el ejercicio 2016 es la siguiente:

- Deducciones

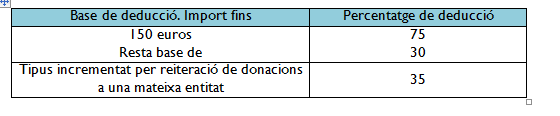

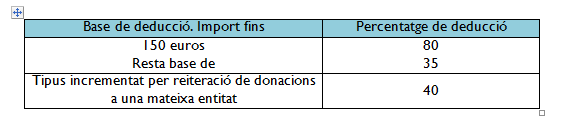

- Los porcentajes de deducción aplicables a los donativos realizados a entidades incluidas en el ámbito de la Ley 49/2002 para el ejercicio 2016 son:

- Se incrementan en cinco puntos porcentuales los porcentajes de deducción y límites establecidos en la Ley 49/2002 para la deducción de estas donaciones realizadas a actividad prioritarias de mecenazgo. En concreto:

@ Faura-Casas

Servicios

![]() Faura-Casas es Miembro independiente de BKR International, una asociación global líder de contabilidad independiente y firmas de servicios a empresas, representando a más de 150 firmas con más de 300 oficinas en más de 70 países alrededor del mundo.

Faura-Casas es Miembro independiente de BKR International, una asociación global líder de contabilidad independiente y firmas de servicios a empresas, representando a más de 150 firmas con más de 300 oficinas en más de 70 países alrededor del mundo.

Contacto

Paseo de la Castellana, 123, 9º C. 28046 Madrid