Planificación fiscal. Factores a tener en cuenta para cerrar el ejercicio 2013.

Se acerca el final de año y por lo tanto la última oportunidad para rebajar la factura fiscal y las cargas tributarias de los contribuyentes. Una buena planificación puede aligerar significativamente la carga tributaria del año o favorecer la tributación por el próximo ejercicio.

Seguidamente se plantean acciones y medidas a considerar antes de finalizar el año que pueden favorecer u optimizar la tributación de determinadas operaciones de cara al cierre del ejercicio 2013 o la aplicación de medidas de cara al próximo ejercicio 2014:

- En el ámbito del Impuesto sobre el Valor Añadido (IVA)

- Posibilidad de acogerse al Régimen de Devolución Mensual (REDEME).

- Opción o revocación de la aplicación de la prorrata especial para el ejercicio 2014.

- Comunicación anual relativa al régimen especial del grupo de entidades (REGE).

- Opción o renuncia por la modalidad avanzada del régimen especial del grupo de entidades.

- Opción o revocación por la determinación global de la base imponible en el régimen especial de las agencias de viaje para el 2014 y sucesivos.

- Opción tributación en destino de ventas a distancia a otros países de la Unión Europea para el 2014 y 2015.

- Renuncia al régimen de deducción común para sectores diferentes para el 2014 sin modelo.

- Posibilidad de acogerse al nuevo Régimen Especial Criterio Caja (RECC)

- Amortización anticipada de la hipoteca o préstamo destinado a la adquisición de vivienda habitual con objeto de optimizar la deducción por inversión en vivienda habitual.

- Aportaciones a planes de pensiones, a los planes de previsión social empresarial, a planes de previsión asegurados, con el límite máximo deducible de la menor de las cantidades:

o 10.000 € anuales o

o el 30% de la suma de los rendimientos limpios del trabajo y de actividades económicas percibidos individualmente en el ejercicio si el contribuyente tiene hasta 50 años.

El límite por contribuyentes mayores de 50 años es de 12.500 o el 50%.

- Aportaciones a cuentas de ahorro empresa si hay la previsión de la creación de una empresa o negocio en el plazo máximo de 4 años, dando el derecho de deducción del 15% de las aportaciones con el límite de 9.000 anuales.

- Renuncia o revocación estimación directa simplificada y estimación objetiva para 2014 y sucesivos a través de la declaración censal Modelo 036/ 037

- Impuesto de Sociedades

- Opción de acogida al Régimen de Consolidación Fiscal.

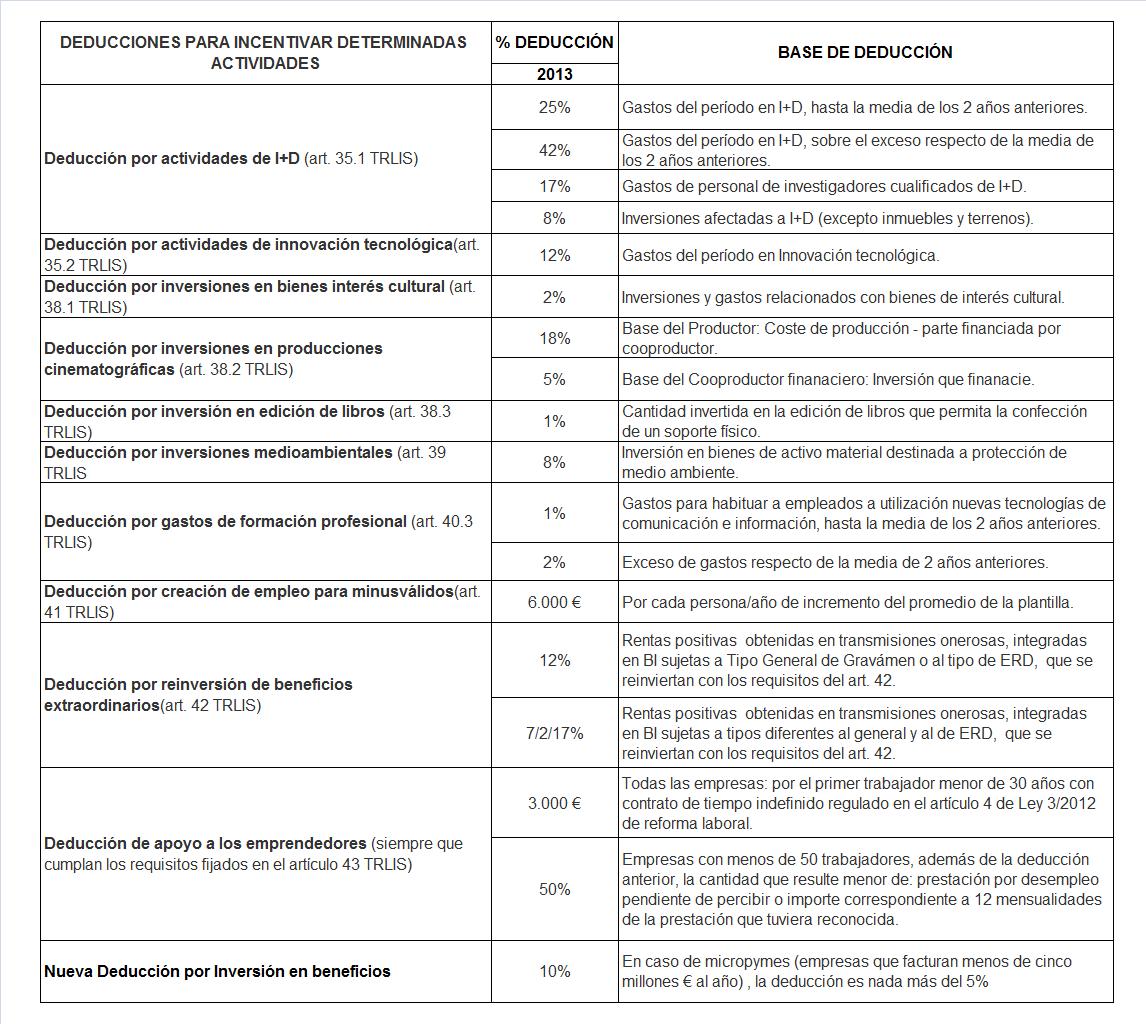

- A efectos recordatorios a continuación se presenta cuadro resumen de deducciones y bonificaciones, vigentes:

- Impuesto de Sociedades

* Nueva deducción por inversión en beneficios introducida por la Ley de emprendedores, de aplicación para los periodos impositivos que se inicien a partir del 1 de enero de 2013. Esta deducción es aplicable a las pequeñas empresas (las que facturen menos de diez millones de euros el año) que destinen los beneficios a la compra de activos nuevos:

• En general, la deducción es del 10% de los beneficios antes de impuestos que se hayan destinado a invertir en elementos nuevos del inmovilizado material o inversiones inmobiliarias afectas a actividades económicas.

• En caso de micropymes (empresas que facturan menos de cinco millones el año), la deducción sólo es del 5%.

• Este incentivo ya es aplicable a las compres de activos que se realicen el 2013.

- Retribuciones Administradores.

A modo recordatorio, conviene tener en cuenta las siguientes precisiones:

1) Para que sea gasto deducible en el Impuesto sobre Sociedades los estatutos de las sociedades han de prever la retribución del cargo de Administrador y el sistema de retribución.

2) Si la retribución es de carácter fijo, es preciso que los estatutos tengan en cuenta la cuantía de la remuneración o, al menos los criterios que permitan determinarla exactamente, siendo necesario la aplicación de la retención del 42% por la parte de salario correspondiente a la retribución de las funciones de administrador.

@ Faura-Casas

Servicios

![]() Faura-Casas es Miembro independiente de BKR International, una asociación global líder de contabilidad independiente y firmas de servicios a empresas, representando a más de 150 firmas con más de 300 oficinas en más de 70 países alrededor del mundo.

Faura-Casas es Miembro independiente de BKR International, una asociación global líder de contabilidad independiente y firmas de servicios a empresas, representando a más de 150 firmas con más de 300 oficinas en más de 70 países alrededor del mundo.

Contacto

Paseo de la Castellana, 123, 9º C. 28046 Madrid