SII – Libro registro de bienes de inversión

El artículo 65 del Reglamento del Impuesto sobre el Valor Añadido, según nueva redacción aprobada por el Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del Impuesto sobre el Valor Añadido establece en relación a los Libros Registro de Bienes de Inversión que:

“1. Los sujetos pasivos del Impuesto sobre el Valor Añadido que tengan que practicar la regularización de las deducciones por bienes de inversión, según lo dispuesto en los artículos 107 a 110, ambos inclusive, de la Ley del Impuesto, deberán llevar, ajustado a los requisitos formales del artículo 68 de este Reglamento, un Libro Registro de bienes de inversión.”

En este libro, que sólo llevarán aquellos sujetos pasivos que estén sometidos a la regla de prorrata, se deberá suministrar:

- Identificación del bien.

- Fecha del comienzo de utilización del bien.

- Prorrata anual definitiva.

- Regularización anual de las deducciones.

- En el caso de entrega del bien se deberá dar de baja el bien de inversión anotando la referencia a la factura que justifique la entrega y la correspondiente regularización.

Aquellas entidades que deban suministrar información a la Administración Tributaria a través del Suministro Inmediato de Información (SII) y que estén obligadas a llevar el Libro de bienes de inversión, deberán informar del mismo con carácter anual, siendo la información recogida en él adicional al registro de las compras y ventas de bienes de inversión en los Libros registro de Facturas Recibidas y Expedidas.

Se incluirán las anotaciones correspondientes a las regularizaciones de bienes de inversión realizadas a partir del 1 de enero de 2017, cualquiera que sea la fecha de adquisición del bien.

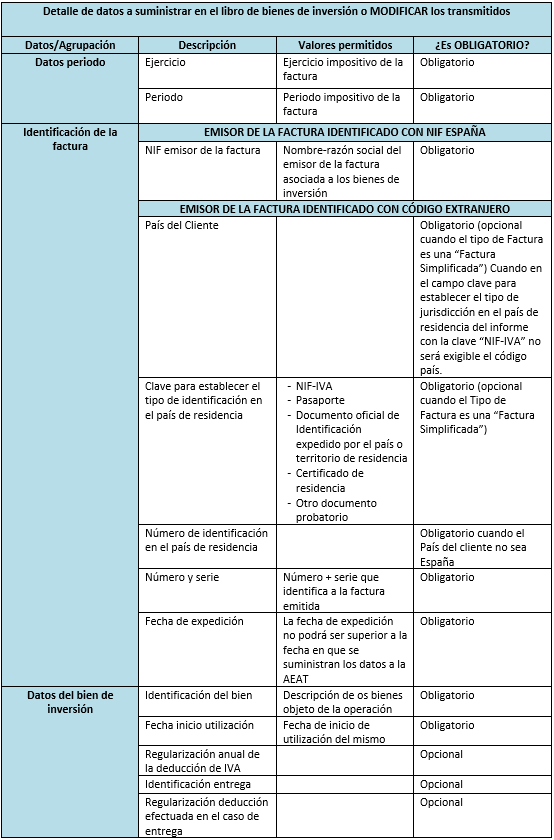

En el siguiente cuadro, se detallan los datos a suministrar en el SII correspondiente al libro registro de bienes de inversión, según la información técnica que figura en la página web de la Agencia Tributaria (Agencia tributaria SII) :

@ Faura-Casas

Servicios

![]() Faura-Casas es Miembro independiente de BKR International, una asociación global líder de contabilidad independiente y firmas de servicios a empresas, representando a más de 150 firmas con más de 300 oficinas en más de 70 países alrededor del mundo.

Faura-Casas es Miembro independiente de BKR International, una asociación global líder de contabilidad independiente y firmas de servicios a empresas, representando a más de 150 firmas con más de 300 oficinas en más de 70 países alrededor del mundo.

Contacto

Paseo de la Castellana, 123, 9º C. 28046 Madrid