La revisión de precios de los contratos del Sector Público después de la entrada en vigor del Real decreto 55/2017

La Ley 2/2015, de 30 de marzo, de desindexación de la economía española, estableció un nuevo régimen de actualización de valores monetarios. La política de desindexación obedece a la necesidad de actuar contra los perjuicios asociados al uso indiscriminado de la indexación, mecanismo que consiste en vincular la evolución de un valor monetario a la de un índice de precios. Este real decreto tiene por objeto el desarrollo reglamentario de la Ley 2/2015, de 30 de marzo, con respecto a las revisiones de valores monetarios motivadas por variaciones de costes, dentro de la habilitación dispuesta en los artículos 4 y 5 de esta ley. Se enmarca asimismo en la habilitación otorgada por el artículo 89 del texto refundido de la Ley de Contratos del Sector Público, aprobado por Real Decreto Legislativo 3/2011, de 14 de noviembre en la redacción dada por el apartado tres la disposición final tercera de la Ley 2/2015, de 30 de marzo. En particular, el artículo 4.3 de la Ley 2/2015, de 30 de marzo, remite al desarrollo reglamentario el establecimiento de los principios generales que rigen todas las revisiones valores monetarios motivadas por variaciones de costes, así como los criterios para la interpretación de los principios de eficiencia y buena gestión empresarial en los supuestos susceptibles de revisión, los supuestos en los que puede aprobarse un régimen de revisión periódica y predeterminada en función de precios individuales o índices específicos de precios, las directrices para el diseño de una fórmula en las revisiones periódicas y predeterminadas, los componentes de costes que se incluirán en las fórmulas de revisión periódica y predeterminada, los supuestos y límites para la traslación de los costes de mano de obra al valor monetario sujeto a revisión periódica y predeterminada y, finalmente, los componentes de la fórmula que incentiven el comportamiento eficiente.

Adicionalmente, el artículo 5.1 de la Ley 2/2015, de 30 de marzo, establece que se desarrollará por real decreto el contenido mínimo de la memoria económica prevista para los regímenes de revisión periódica no predeterminada y de revisión no periódica. En este ámbito, el objetivo del Real Decreto es regular unos contenidos mínimos para esta memoria que permitan justificar y verificar la oportunidad de este tipo de revisión.

Por su parte, el artículo 89.2 del texto refundido de la Ley de Contratos del Sector Público, aprobado por el Real Decreto Legislativo 3/2011, de 14 de noviembre, en la redacción dada por la disposición final tercera de la Ley 2/2015, de 30 de marzo, condiciona la revisión periódica y predeterminada de los contratos a lo que prevé el desarrollo reglamentario de la Ley 2/2015.

Las principales modificaciones son:

Artículo 9- Revisión periódica y predeterminada de precios en los contratos del sector público diferentes a los contratos de obras y los contratos de suministro de fabricación de armamento y equipamiento de las Administraciones Públicas

- Los precios contenidos en los contratos del sector público a los que es de aplicación el Real Decreto Legislativo 3/2011, de 14 de noviembre, que aprueba el texto refundido de la Ley de Contratos del Sector Público, distintos a los contratos de obras y los contratos de suministro de fabricación de armamento y equipamiento de las Administraciones Públicas, sólo podrán ser objeto de revisión periódica y predeterminada.

- Procede la revisión periódica y predeterminada de estos precios, transcurridos dos años desde la formalización del contrato y ejecutado al menos el 20 por ciento de su importe, cuando concurran acumulativamente las siguientes circunstancias:

- a) Que el período de recuperación de la inversión del contrato sea igual o superior a cinco años, justificado conforme al criterio establecido en el artículo 10.

- b) Que así esté previsto en los pliegos, que deberán detallar la fórmula de revisión aplicable.

A estos efectos, en la memoria que acompañe al expediente de contratación, el órgano de contratación deberá justificar el carácter recurrente de la variación de los diferentes componentes de coste a considerar en la fórmula de revisión de precios, el cumplimiento de los principios y límites contenidos en los artículos 3, 4, 5 y 7, así como el periodo de recuperación de la inversión del contrato. Deberá justificarse asimismo que los índices elegidos son aquellos que, con la mayor desagregación posible de entre los disponibles al público, mejor reflejen la evolución del componente de coste susceptible de revisión en cuestión.

Cuando se utilice una fórmula tipo aprobada por el Consejo de Ministros, sólo se exigirá la justificación del período de recuperación de la inversión.

- En los contratos de gestión de servicios públicos, la condición relativa al porcentaje de ejecución del contrato no es exigible a los efectos de proceder a la revisión periódica y predeterminada.

- Para que pueda producirse la revisión periódica y predeterminada, los pliegos deben especificar, al menos:

- a) Un desglose de los componentes de coste de la actividad objeto del contrato, y la ponderación de cada uno de ellos sobre el precio del contrato.

- b) Los precios individuales o índices de precios específicos asociados a cada componente de coste susceptible de revisión.

- c) El mecanismo de incentivo de eficiencia, en su caso, contemplado en el artículo 7, de este Real Decreto.

No será exigible la especificación de las cuestiones contenidas en las letras a), b) y c) anteriores, en caso de que se utilice una fórmula tipo aprobada por el Consejo de Ministros.

- La revisión no podrá tener lugar transcurrido el periodo de recuperación de la inversión del contrato.

- Cuando para un determinado tipo de contrato haya una fórmula tipo de revisión, aprobada por el Consejo de Ministros, el órgano de contratación deberá incluir esta fórmula en los pliegos.

En caso de que no haya fórmula tipo, el órgano de contratación justificará el cumplimiento del principio de eficiencia y buena gestión empresarial mencionada en el artículo 4, según lo dispuesto en los apartados 7 y 8.

- Para los contratos con un precio igual o superior a cinco millones de euros, el órgano de contratación incluirá en el expediente de contratación un informe preceptivo valorativo de la estructura de costes, emitido por el Comité Superior de Precios de Contratos del Estado.

A estos efectos, el órgano de contratación:

- a) Solicitar a cinco operadores económicos del sector la remisión de su estructura de costes.

- b) Elaborar una propuesta de estructura de costes de la actividad. Para ello utilizará, siempre que sea posible, la información de las respuestas que reciba de los operadores económicos mencionados en la letra anterior.

- c) Someter su propuesta de estructura de costes a un trámite de información pública por un plazo de 20 días. En caso de que se presenten alegaciones en este trámite, el órgano de contratación debe valorar su aceptación o rechazo de forma motivada en la memoria.

En el caso de los contratos de concesión de obra pública, el órgano de contratación podrá optar por incluir este trámite de información como parte de lo previsto en el apartado 3 del artículo 128 del texto refundido de la Ley de Contratos del sector Público, aprobado por Real Decreto legislativo 3/2011, de 14 de noviembre.

- d) Enviar su propuesta de estructura de costes al Comité Superior de Precios de Contratos del Estado.

El Comité Superior de Precios de Contratos del Estado deberá evacuar el informe preceptivo en un plazo no superior a veinte días, a contar desde el día siguiente a la recepción de la propuesta de estructura de costes mencionada en la letra d) anterior. En caso de que el Comité considere que la información remitida no es suficiente o requiera alguna aclaración, puede solicitar al órgano proponente información adicional. Este requerimiento suspende el plazo de evacuación del informe hasta que no haya respuesta del órgano de contratación.

En el caso de las comunidades autónomas y de las entidades locales, así como de los organismos y entidades dependientes, este informe podrá ser solicitado al órgano autonómico consultivo en materia de contratación pública, si existiera. En caso contrario, debe ser recaudado del Comité Superior de Precios de Contratos del Estado.

En todo caso, el órgano de contratación comunicará a efectos informativos al Comité Superior de Precios de Contratos del Estado y, en su caso, al órgano autonómico consultivo correspondiente, la estructura de costes incluida en el pliego.

- Para los contratos con un precio inferior a cinco millones de euros, el órgano de contratación solicitará a cinco operadores económicos del sector la remisión de su estructura de costes. El órgano de contratación debe elaborar una propuesta de estructura de costes de la actividad. Para ello utilizará, siempre que sea posible, la información de las respuestas que reciba. La propuesta de estructura de costes será sometida a un trámite de información pública por un plazo de 20 días, con carácter previo a la aprobación de los pliegos.

En caso de que se presenten alegaciones en este trámite, el órgano de contratación debe valorar su aceptación o rechazo de forma motivada en la memoria.

En el caso de los contratos de concesión de obra pública, el órgano de contratación podrá optar por incluir este trámite de información como parte de lo previsto en el apartado 3 del artículo 128 del texto refundido de la Ley de Contratos del sector Público, aprobado por Real Decreto legislativo 3/2011, de 14 de noviembre.

El órgano de contratación comunicará a efectos informativos al Comité Superior de Precios de Contratos del Estado y, en su caso, al órgano autonómico consultivo correspondiente, la estructura de costes incluida en el pliego.

Artículo 10 Período de recuperación de la inversión de los contratos

- Se entiende por período de recuperación de la inversión del contrato aquel en el que previsiblemente puedan recuperar las inversiones realizadas para la correcta ejecución de las obligaciones previstas en el contrato, incluidas las exigencias de calidad y precio para los usuarios, en su caso, y se permita al contratista la obtención de un beneficio sobre el capital invertido en condiciones normales de explotación.

La determinación del período de recuperación de la inversión del contrato deberá basarse en parámetros objetivos, en función de la naturaleza concreta del objeto del contrato. Las estimaciones deben realizarse sobre la base de predicciones razonables y, siempre que sea posible, basadas en fuentes estadísticas oficiales.

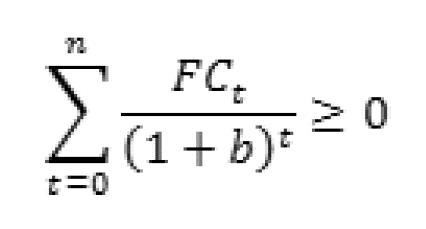

- Se define el período de recuperación de la inversión del contrato como el mínimo valor de n para el que se cumple la siguiente desigualdad, habiéndose realizado todas las inversiones para la correcta ejecución de las obligaciones previstas en el contrato:

donde:

t son los años medidos en números enteros.

FCT es el flujo de caja esperado del año t, definido como la suma de lo siguiente:

- a) El flujo de caja procedente de las actividades de explotación, que es la diferencia entre los cobros y los pagos ocasionados por las actividades que constituyen la principal fuente de ingresos del contrato, teniendo en cuenta tanto las contraprestaciones abonadas por los usuarios como por la Administración, así como para otras actividades que no puedan ser calificadas como de inversión y financiación.

El flujo de caja procedente de las actividades de explotación comprenderá, entre otros, cobros y pagos derivados de cánones y tributos, excluyendo aquellos que graben el beneficio del contratista.

- b) El flujo de caja procedente de las actividades de inversión, que es la diferencia entre los cobros y pagos que tienen su origen en la adquisición de activos no corrientes y otros activos equivalentes, tales como inmovilizados intangibles (entre ellos, derechos de uso de propiedad industrial o intelectual, concesiones administrativas o aplicaciones informáticas), materiales o inversiones inmobiliarias, así como los cobros procedentes de su enajenación.

Aunque no se prevea su efectiva enajenación en el momento de realizar las proyecciones, se incluirá como cobro procedente de las actividades de inversión el valor residual de los activos, entendido como el importe que se podría recuperar el término del contrato o bien de la vida útil del elemento patrimonial, en caso de que ésta finalice con anterioridad, ya sea para su venta en el mercado o por otros medios.

Para determinar el valor residual se analizarán las características de los elementos patrimoniales, como su vida útil, usos alternativos, movilidad y divisibilidad.

FCT no incluirá cobros y pagos derivados de actividades de financiación.

La estimación de los flujos de caja se realizará sin considerar las actualizaciones de los valores monetarios que componen FCT.

b es la tasa de descuento, el valor será el rendimiento medio en el mercado secundario de la deuda del Estado a diez años en los últimos seis meses incrementado en un diferencial de 200 puntos básicos. Se tomará como referencia para el cálculo de este rendimiento medio los últimos datos disponibles publicados por el Banco de España en el Boletín del mercado de deuda pública.

El instrumento de deuda y el diferencial que sirven de base al cálculo de la tasa de descuento podrán ser modificados por orden del ministro de Hacienda y Función Pública, previo informe de la Junta Consultiva de Contratación Administrativa del Estado, para adaptarlo a los términos y condiciones de riesgo y rentabilidad observadas en los contratos del sector público.

@ Faura-Casas

Servicios

![]() Faura-Casas es Miembro independiente de BKR International, una asociación global líder de contabilidad independiente y firmas de servicios a empresas, representando a más de 150 firmas con más de 300 oficinas en más de 70 países alrededor del mundo.

Faura-Casas es Miembro independiente de BKR International, una asociación global líder de contabilidad independiente y firmas de servicios a empresas, representando a más de 150 firmas con más de 300 oficinas en más de 70 países alrededor del mundo.

Contacto

Paseo de la Castellana, 123, 9º C. 28046 Madrid