Nuevo marco de información financiera cuando no resulta adecuada la aplicación del principio de empresa en funcionamiento.

El 18 de octubre del presente año el Instituto de Contabilidad y Auditoría de Cuentas ha emitido la Resolución sobre el marco de información financiera cuando no resulta adecuada la aplicación del principio de empresa en funcionamiento.

El Plan General de Contabilidad establece como uno de los principios contables básicos el de empresa en funcionamiento, y señala que cuando no resulte de aplicación este principio, la empresa aplicará las normas de valoración que resulten más adecuadas para reflejar la imagen fiel de las operaciones. (más…)

Cheques-restaurante y tickets comedor. Naturaleza salarial o compensatoria.

En una reciente sentencia de la Sala Social del Tribunal Supremo, se explique que el cómputo de los cheques restaurante por el cálculo de una indemnización por despido dependerá de si estos cheques tienen un naturaleza salarial o compensatoria.

El alto tribunal establece que tiene naturaleza salarial cuando se abona con independencia del trabajo realizado y de las circunstancias del mismo, y tiene carácter indemnizatorio, cuando compensa por los gastos que realiza el trabajador, al comer fuerte de su domicilio los días de trabajo.

La Sala Social del Tribunal Superior de Justicia de la Comunidad Autónoma del País Vasco (TSJPB), falló, el 21 de Febrero de 2012, contra la empresa, por la cuantía indemnizatoria que había liquidado a un trabajador despedido, porque no se había incluido en los cálculos la cuantía total de los cheques restaurante. (más…)

Planificación fiscal. Factores a tener en cuenta para cerrar el ejercicio 2013.

Se acerca el final de año y por lo tanto la última oportunidad para rebajar la factura fiscal y las cargas tributarias de los contribuyentes. Una buena planificación puede aligerar significativamente la carga tributaria del año o favorecer la tributación por el próximo ejercicio.

Seguidamente se plantean acciones y medidas a considerar antes de finalizar el año que pueden favorecer u optimizar la tributación de determinadas operaciones de cara al cierre del ejercicio 2013 o la aplicación de medidas de cara al próximo ejercicio 2014:

- En el ámbito del Impuesto sobre el Valor Añadido (IVA)

- Posibilidad de acogerse al Régimen de Devolución Mensual (REDEME).

- Opción o revocación de la aplicación de la prorrata especial para el ejercicio 2014.

- Comunicación anual relativa al régimen especial del grupo de entidades (REGE).

- Opción o renuncia por la modalidad avanzada del régimen especial del grupo de entidades.

- Opción o revocación por la determinación global de la base imponible en el régimen especial de las agencias de viaje para el 2014 y sucesivos.

- Opción tributación en destino de ventas a distancia a otros países de la Unión Europea para el 2014 y 2015.

- Renuncia al régimen de deducción común para sectores diferentes para el 2014 sin modelo.

- Posibilidad de acogerse al nuevo Régimen Especial Criterio Caja (RECC)

- Amortización anticipada de la hipoteca o préstamo destinado a la adquisición de vivienda habitual con objeto de optimizar la deducción por inversión en vivienda habitual.

- Aportaciones a planes de pensiones, a los planes de previsión social empresarial, a planes de previsión asegurados, con el límite máximo deducible de la menor de las cantidades:

o 10.000 € anuales o

o el 30% de la suma de los rendimientos limpios del trabajo y de actividades económicas percibidos individualmente en el ejercicio si el contribuyente tiene hasta 50 años.

El límite por contribuyentes mayores de 50 años es de 12.500 o el 50%.

- Aportaciones a cuentas de ahorro empresa si hay la previsión de la creación de una empresa o negocio en el plazo máximo de 4 años, dando el derecho de deducción del 15% de las aportaciones con el límite de 9.000 anuales.

- Renuncia o revocación estimación directa simplificada y estimación objetiva para 2014 y sucesivos a través de la declaración censal Modelo 036/ 037

- Impuesto de Sociedades

- Opción de acogida al Régimen de Consolidación Fiscal.

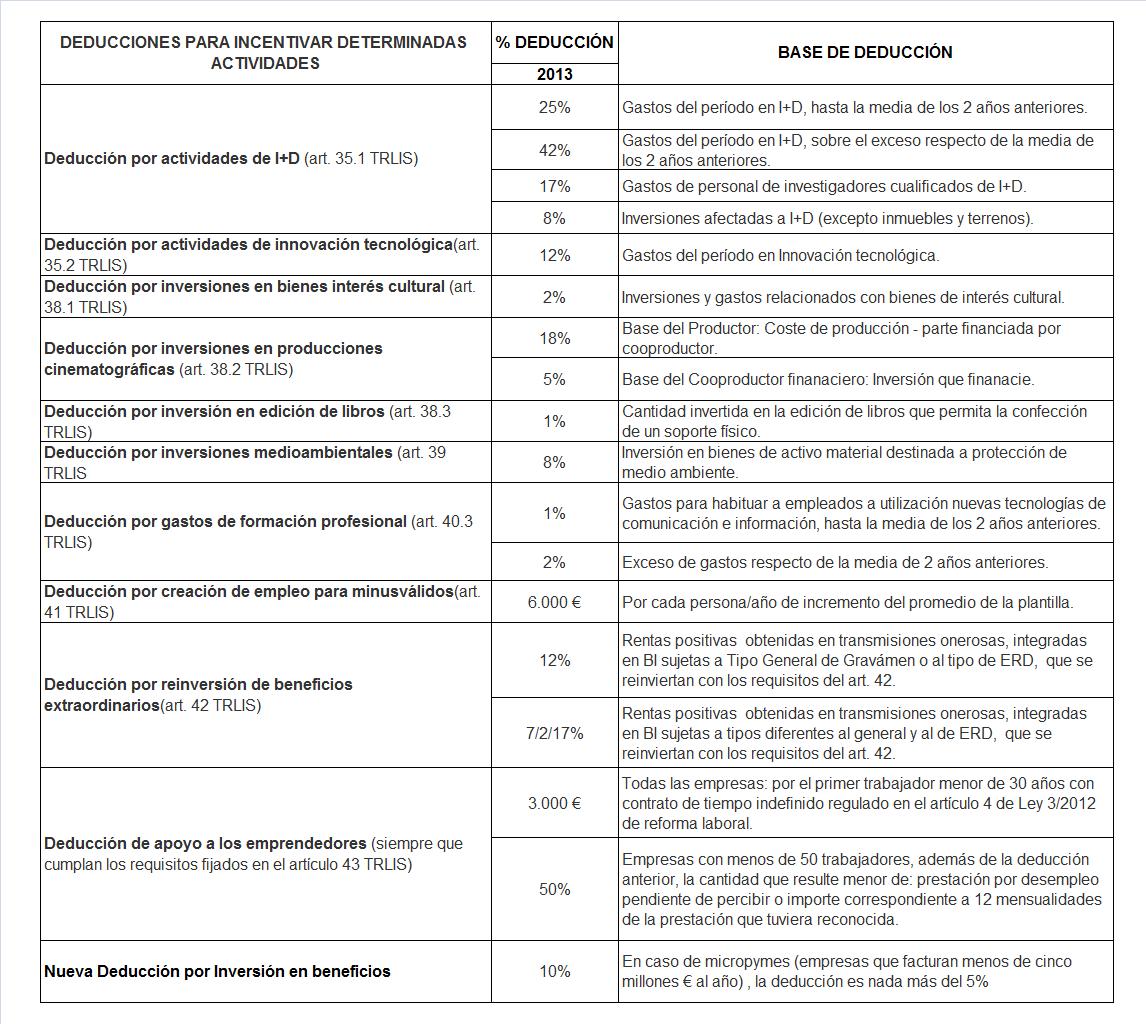

- A efectos recordatorios a continuación se presenta cuadro resumen de deducciones y bonificaciones, vigentes:

- Impuesto de Sociedades

* Nueva deducción por inversión en beneficios introducida por la Ley de emprendedores, de aplicación para los periodos impositivos que se inicien a partir del 1 de enero de 2013. Esta deducción es aplicable a las pequeñas empresas (las que facturen menos de diez millones de euros el año) que destinen los beneficios a la compra de activos nuevos:

• En general, la deducción es del 10% de los beneficios antes de impuestos que se hayan destinado a invertir en elementos nuevos del inmovilizado material o inversiones inmobiliarias afectas a actividades económicas.

• En caso de micropymes (empresas que facturan menos de cinco millones el año), la deducción sólo es del 5%.

• Este incentivo ya es aplicable a las compres de activos que se realicen el 2013.

- Retribuciones Administradores.

A modo recordatorio, conviene tener en cuenta las siguientes precisiones:

1) Para que sea gasto deducible en el Impuesto sobre Sociedades los estatutos de las sociedades han de prever la retribución del cargo de Administrador y el sistema de retribución.

2) Si la retribución es de carácter fijo, es preciso que los estatutos tengan en cuenta la cuantía de la remuneración o, al menos los criterios que permitan determinarla exactamente, siendo necesario la aplicación de la retención del 42% por la parte de salario correspondiente a la retribución de las funciones de administrador.

Últimas novedades en el ámbito tributario.

La aprobación del Real Decreto 828/2013, de 25 de octubre, por el que se modifica el Reglamento del Impuesto sobre el Valor Añadido y de la Ley 16/2013, del 29 de octubre, por la que se establecen determinadas medidas en materia de fiscalidad medioambiental han incorporado modificaciones en el ámbito tributario. Seguidamente de forma resumida y agrupadas por impuestos, indicamos las novedades más destacables:

IMPUESTO SOBRE EL VALOR AÑADIDO

- Modificaciones en el reglamento del IVA para adaptarlo a la supresión del reconocimiento previo en las exenciones de los servicios de carácter social o de determinados servicios realizados por entidades a favor de sus socios o asociados (reguladas al artículo 20.6, 8, 12, 13 y 14 de la LIVA, desde el 1 de enero de 2013). (más…)

Fomento de la inversión extranjera en España: Solicitud del NIF desde los consulados españoles, sin tener que desplazarse necesariamente a territorio español.

A través de un acuerdo firmado en fecha 15 de octubre de 2013 entre la Agencia Estatal de Administración Tributaria (AEAT) y el Ministerio de Asuntos Exteriores y Cooperación, las Oficinas Consulares de España en el exterior podrán tramitar la asignación telemática del Número de Identificación Fiscal (NIF) a aquellos ciudadanos y empresas no residentes en España que así lo soliciten. Este nuevo servicio permitirá a los no residentes obtener sus NIF de manera ágil y sencilla sin necesidad de desplazarse, ni enviar un representante, a una oficina de la AEAT.

El acuerdo suscrito, tendrá por beneficiarios a aquellos no residentes que pretendan realizar en España una operación con trascendencia tributaria, situación en la que es preceptivo utilizar y consignar un NIF español. (más…)

Nuevos límites para formular cuentas abreviadas y auditoría.

La Ley 14 /2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización, incorporó la modificación de los límites por la presentación de cuentas anuales abreviadas, establecidos en el artículo 257 del Texto Refundido de la Ley de Sociedades de Capital, con el que los límites vigentes a partir de la fecha de entrada en vigor de la Ley serán los siguientes:

a) Que el total de las partidas del activo no supere los 4 millones de euros.

b) Que el importe neto de la cifra anual de negocios no supere los 8 millones de euros.

c) Que el número de media de trabajadores empleados durante el ejercicio no sea superior a 50. (más…)

Anteproyecto de Ley del Protectorado de Fundaciones y de verificación de la actividad de las Asociaciones declaradas de Utilidad Pública.

Se ha aprobado el anteproyecto de ley del Protectorado, con el que se pretende dar respuesta al mandato del legislador del libro tercero del Código civil de Cataluña. Con este se regulan las potestades del protectorado y se establece un régimen que tiene que permitir llevar a cabo las funciones que tiene encomendadas, con plena seguridad jurídica, de forma eficaz y eficiente.

Recordar que la actuación de este órgano se sujeta al derecho administrativo, en cuanto que ejerce prerrogativas propias de la Administración Pública sobre las entidades de naturaleza jurídica privada. (más…)

Participación de Faura-Casas en el curso sobre la Reforma de la Contabilidad del Sector Público Local.

Faura-Casas patrocina y participa en los cursos sobre la Reforma de la Contabilidad del Sector Público Local que se organizarán en Madrid los días 12,13 y 14 de marzo de 2014, y en Barcelona los días 5, 6 y 7 de marzo de 2014.

Para más información de los contenidos pueden consultarlo en el siguiente enlace:

Jornada de formación en la Diputación de Barcelona

El pasado 23 de octubre nuestros colaboradores Ferran Julià, Tomàs Villarroya y Caterina Bartrons, gerentes de las áreas de fiscal, servicios a empresas y servicios jurídicos respectivamente, participaron con el Área de Desarrollo Económico Local de la Diputación de Barcelona en el curso: “Fuentes de información para la empresa: como y donde encontrar la información que necesitamos”. Esta formación se viene haciendo desde hace unos años, con muy buena valoración de los asistentes; esperamos que haya sido una formación enriquecedora para todos los asistentes.

Servicios

![]() Faura-Casas es Miembro independiente de BKR International, una asociación global líder de contabilidad independiente y firmas de servicios a empresas, representando a más de 150 firmas con más de 300 oficinas en más de 70 países alrededor del mundo.

Faura-Casas es Miembro independiente de BKR International, una asociación global líder de contabilidad independiente y firmas de servicios a empresas, representando a más de 150 firmas con más de 300 oficinas en más de 70 países alrededor del mundo.

Contacto

Paseo de la Castellana, 123, 9º C. 28046 Madrid